<連載>宝田陽平の兜町アンダーワールド(809)「証券業界の近未来予想」

- yamaoka

年明け早々、生臭い話題は縁起が良くないので、わが国証券業界の近未来を予想したい。

年明け早々、生臭い話題は縁起が良くないので、わが国証券業界の近未来を予想したい。

規制業界、寡占業界以外はどの業種でも勝ち組・負け組が存在するが、証券業界はそのなかでも優劣がハッキリしている。単に対面対ネット証券ではなく、対面証券、ネット証券のなかでも優劣がハッキリして来ている。

新型コロナ感染拡大以降、世界は歴史的な過剰流動性相場となり、世界各国で株式指数は史上最高値が続出となった。日本も30年ぶりの高値と騒ぐものの、米、韓国、ドイツ、台湾など他国と比べるとまだまだ。

さて、話を戻すと、対面証券の勝ち組は野村證券だ。

同社の12月手数料収入は過去最高だったと噂されている。 また、大和証券も健闘している。家具・ホームセンターの「島忠」(8184。東証1部。さいたま市)買収を巡っての争いでは「ニトリホールディングス」(9843。東証1部。札幌市北区)に大和証券、ホームセンター業界首位「DCMホールディングス」(3050。東証1部。東京都品川区)に日興証券が付いたが、日興は何も手を打てず惨敗。日興には三井住友銀行がバックに控えて一見有利に思えたが、旧住銀は大和証券と友好関係があったこともあり、大和の完全勝利となった。

また、大和証券も健闘している。家具・ホームセンターの「島忠」(8184。東証1部。さいたま市)買収を巡っての争いでは「ニトリホールディングス」(9843。東証1部。札幌市北区)に大和証券、ホームセンター業界首位「DCMホールディングス」(3050。東証1部。東京都品川区)に日興証券が付いたが、日興は何も手を打てず惨敗。日興には三井住友銀行がバックに控えて一見有利に思えたが、旧住銀は大和証券と友好関係があったこともあり、大和の完全勝利となった。

しかし、地場証券や自由化以降設立された対面証券の多くは赤字続きで、存亡の危機にさらされている。財務内容が悪化し、顧客の信用取引に支障をきたすほどに悪化している証券会社も。また、リテールは絶望的でトレーディングで何とか食いつないでいる状況だ。変わり種は三田証券だろう。上場中小企業の増資の手助けを行い、“最後の駆け込み寺”とも。16年3月の「アンジェスMG」(現「アンジェス」4563。マザーズ。大阪府茨木市)のMSワラント引受けでは相当儲けたと思われる。

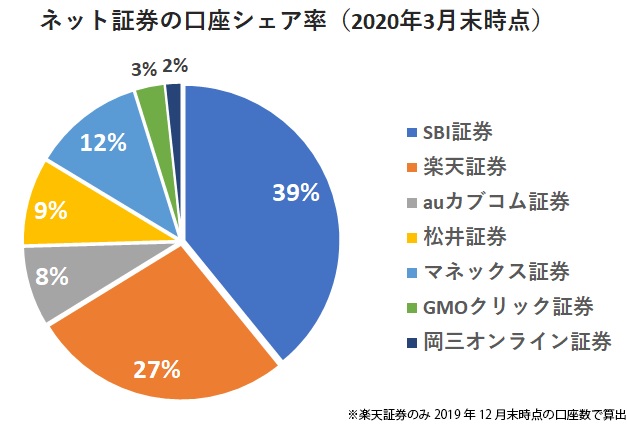

さて、本題のネット証券の優劣を述べたい。現状では以下に分類される。