≪連載(439回目)≫アッシュブレインの資産運用ストラテジー 今週の相場展望(8月4日~8月8日)

- yamaoka

プロフィール 投資歴26年、兼業投資家。投資で勝つために必要なのは、1に「メンタル」、2に「需給」を読む力、3に「ファンダメンタルズ分析」だと考えている。安定した資産形成を促すことを心がけている。

プロフィール 投資歴26年、兼業投資家。投資で勝つために必要なのは、1に「メンタル」、2に「需給」を読む力、3に「ファンダメンタルズ分析」だと考えている。安定した資産形成を促すことを心がけている。

≪先週の相場振り返りと今週の見通し≫

先週金曜日の日経平均株価の終値は、40,800円と前稿比-656円(※前項比+1637→ +249→ ▲241→ ▲348→ +1748→ +569→ +92→ ▲223→ +805→ +594→ +251→ +672→ +1125→ +976→ +1144→ ▲195→ ▲3339→ ▲557→ +624 →+166 →▲269→▲1621→ ▲372→ +362→ ▲785→▲360→+1481→▲739→▲705→+193円(大納会))となった。

その夜、米国雇用統計が出ると株価指数は大崩れを開始し、最終的には米国7月ISM製造業景況指数がトドメとなって日経平均先物は一時39,735円まで下がり、39,910円で週を終えている。※2025年の最安値は4月7日(月)30,793円。2024年8月5日は31,156円のフラッシュクラッシュがあった。

その夜、米国雇用統計が出ると株価指数は大崩れを開始し、最終的には米国7月ISM製造業景況指数がトドメとなって日経平均先物は一時39,735円まで下がり、39,910円で週を終えている。※2025年の最安値は4月7日(月)30,793円。2024年8月5日は31,156円のフラッシュクラッシュがあった。

ドル建て日経平均の終値は271ドル(※282.1→267.7→269.4→275.9→278.2→264.1→264→262→263.8→259→260→257.9→253.8→248.5→244→233.3→231.3→246.3→252→249.3→250→247.7→257.7→256.5→255.8→255.8→257.3→247→247.5→252.6→246.7(大納会))。こちらは今年の最高値は7月24日の287.3ドルが先週にあった。最安値は4月7日に211.2ドル。

NYダウは、週間で-1,313ドル安となる43,589ドル(※前稿比+560→▲30→▲457→+1010→+1612→▲565→+493→+667→▲1052→+1406→▲68→+1203→+972→▲1071→+1898→▲3269→▲401→+497→▲1314→▲1039→+413→▲1,118→+243→▲242→+121→+936→+1550→▲794→+151→▲259)。※最高値は2024年12月5日の45,074ドル。※4月7日に36,612ドルが直近最安値。

ナスダック100指数は22,763Pと、前稿比-509P安(※前稿比+207→+284→▲86→+333→+908→▲5→▲131→+421→+425→▲512→▲1367→▲42→+670→+1175→▲702→+1562→▲1,883→▲473→+49→▲496→▲683→▲730→▲501→+624→▲23→▲296→+333→+594→▲450→+183→▲175)であった。※4月7日に16,542ドルが直近最安値。

先週金曜日PM21:30に発表された「米国7月雇用統計」後の株価推移は、毎度のことながらもなかなかにエキサイティングだった。しかし素人目線でみてもこの指標は、直近の傾向だけを取っても過去分の下方修正が毎回のようにヒド過ぎである。

先週金曜日PM21:30に発表された「米国7月雇用統計」後の株価推移は、毎度のことながらもなかなかにエキサイティングだった。しかし素人目線でみてもこの指標は、直近の傾向だけを取っても過去分の下方修正が毎回のようにヒド過ぎである。

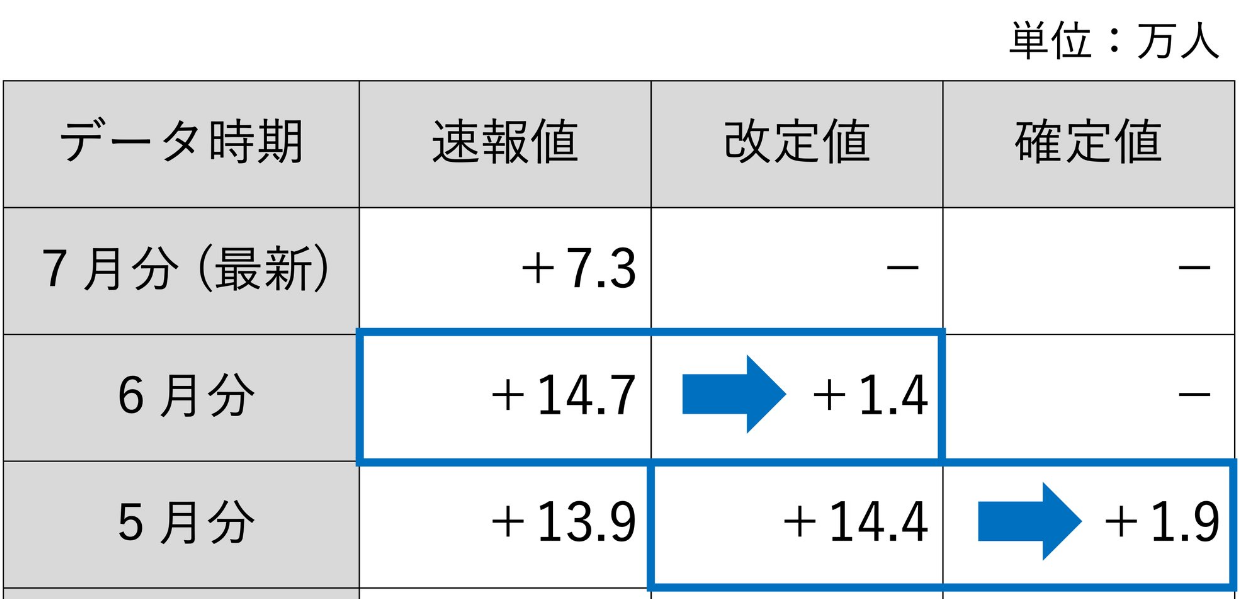

前回6月(147,000人→ 14,000人)、前々回5月(144,000人→ 19,000人)で、実際のところ過去2カ月間の雇用者数は速報から-25.8万人でしたって報告されても、反応に困るんだが。

これで前2ヶ月の平均雇用者数は+14.5万人→ +1.7万人に大きく減ってしまい、毎月8万人~10万人は雇用がないとほぼ景気後退と同義ですよという説もあるので、この指標の発表後ゆっくり(※ここは意外であった)株価は沈んでいった。

ちなみに今回の7月の数値は、市場予想104,000人→ +73,000人の結果だったが、どうせ下方修正することだろう。その際に実際はマイナスでしたってことにならなければよいのだが。

そして、この世界で一番重要な「米国雇用統計」などの統計を管理するエリカ・マクエンタファー労働局長は、トランプ大統領に即刻解任されてしまった。トランプは、政治的意図やバイデンの仲間だったという世迷言を理由として解任したようだが、解任自体が適当だったのかについては筆者にはわからないところだ。ただ民主主義なので、まずは話し合いをしっかりしてからきちんと処分をするのがよいと思うのだが、権力をもったただのケダモノであるトランプさんに話が通じることもないだろう。

しかしであるが、なんでこういった雇用者数の減少は、毎週発表される「前週の失業保険申請件数」に出ないのだろうか。もしかすると生成AIの活用により、大企業のホワイトカラーだけリストラされて、大企業ゆえにみなさん速攻で再就職されたのだろうか!?

まぁいずれにせよ、米国の9月の利下げ織り込み率は、前日に40%程度だったところ、9割弱まで強まっている。そして年内の利下げ回数は2回まで拡大してきた。そのうえで来年末までは+5回の利下げが織りこまれたので、そろそろ米国債長期債のターンの到来を期待したいところである。

そこで注目したいのは米国2年債金利。昨年9月のFOMCにおける50bpの利下げ時には3.5%まで下がったが、その後はその水準まで低下していない。今回の局面で2年債金利が3.5%を割りこむのか? これはかなり重要なものになるとみて注目している。

そこで注目したいのは米国2年債金利。昨年9月のFOMCにおける50bpの利下げ時には3.5%まで下がったが、その後はその水準まで低下していない。今回の局面で2年債金利が3.5%を割りこむのか? これはかなり重要なものになるとみて注目している。

また8月8日(金)をもって、FRBのグーグラ理事が退任する。任期半ばでの辞任で、その辞任理由は不明だが、トランプ氏は後任に次期FRB議長を指名すると見られているため、今週は金利低下傾向となるだろう。そうなると基本的には、株価にプラス寄与となるが、現在のパウエルFRBを混乱させるような人物を後任に指名するとなると、市場は動揺しかねないとも考えている。まずは報道を待ちたい。

さて、今週のストラテジーへと移る。

けっこう重要なことであるが、先週は1週間を通して軟調な地合いが継続し、特に週末金曜日は日本市場が引けて欧州市場が始まったあたりから、世界の株式市場が一気に崩れ出していた。筆者はこれを見て波乱の金曜日が来る予感がして、雇用統計を前にスマホの先物の画面を開けて待機していたぐらいだ。

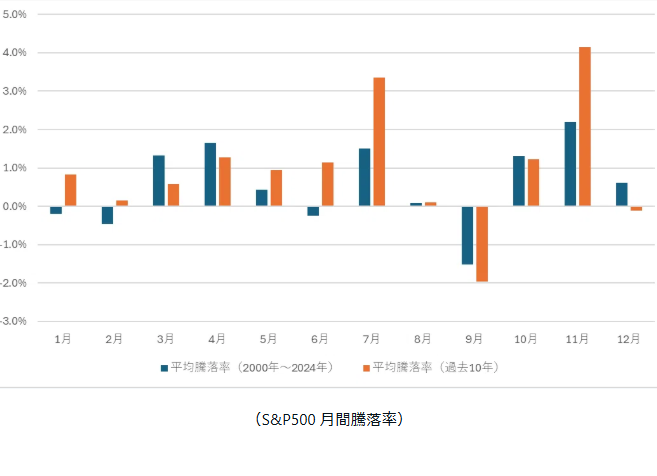

まぁ、もともと8月~9月いっぱい(10月初中旬まで)は株式市場が軟調になりやすいアノマリーがあり、S&Pに関しても2025年に関しては昨年末5,882P→ 現在6,238Pと、すでに+6%の上昇となっているわけで、警戒心が高まるのもあたりまえだだろう。

まぁ、もともと8月~9月いっぱい(10月初中旬まで)は株式市場が軟調になりやすいアノマリーがあり、S&Pに関しても2025年に関しては昨年末5,882P→ 現在6,238Pと、すでに+6%の上昇となっているわけで、警戒心が高まるのもあたりまえだだろう。

だいたい2025年に入ってからは、日米ともに企業のEPS成長がまったくみられなくなっており、例年のように平均して8%~10%の上昇が起こること自体に違和感があるのが現状だともいえる。その前に生成AIブームがあったからか、そもそも2023年は通年で+24%の上昇、2024年度は+23%の上昇だったことをスピード違反だという指摘も多い。

よって基本的な見立てとしては、ずっと本稿で書き記しているようにようやくここから調整モードとなる、ということを本線としたい。

特に今週は日本で7月マイナーSQがあるため、水曜日くらいまでの売り圧力は強めかもしれない。現在、テクニカルの項に後述しているが裁定買い残は極めて小さい水準であるのだ。

また今週は必ず昨年2024年8月2日37,444円から、8月5日の大引け31,458円の-14%もの大暴落の話が話題となる。これも週初の株式市場を不安にさせるネタになりそうだ。

また筆者が先週、一番気になった報道として7月30日のブルームバーグの報道がある。米国で高所得者(年収2200万円以上)の債務延滞率が過去2年で+20%も上昇しているようだ。これは低所得者層よりもヒドいペースであり、特にクレカの延滞率がやばいらしい。

米国経済は高所得層が個人消費をけん引してきたはずだったが、非常に心配になる報道であるとともに、米国の富裕層に強い「アメリカンエクスプレス」社の株価推移はこちら。

米国経済は高所得層が個人消費をけん引してきたはずだったが、非常に心配になる報道であるとともに、米国の富裕層に強い「アメリカンエクスプレス」社の株価推移はこちら。

同社は10月23日決算でまだ日があるので空売りしようかな? と検討しているところだ。

また、いつも書き記している通りS&P500株価指数が、2月9日の高値6,147Pを下回ったのなら、さらに売り玉を追加する予定。またS&Pの50日線が6,130Pに走っている。米国投資家は50日線を非常に重要視しているため、これを下回ったら6,000P割れを期待して倍プッシュで売り玉を保有する予定だ。