≪連載(436回目)≫アッシュブレインの資産運用ストラテジー 今週の相場展望(7月14日~7月21日)

- yamaoka

プロフィール 投資歴26年、兼業投資家。投資で勝つために必要なのは、1に「メンタル」、2に「需給」を読む力、3に「ファンダメンタルズ分析」だと考えている。安定した資産形成を促すことを心がけている。

プロフィール 投資歴26年、兼業投資家。投資で勝つために必要なのは、1に「メンタル」、2に「需給」を読む力、3に「ファンダメンタルズ分析」だと考えている。安定した資産形成を促すことを心がけている。

≪先週の相場振り返りと今週の見通し≫

先週金曜日の日経平均株価の終値は、39,570円と前稿比-241円(※前項比▲348→ +1748→ +569→ +92→ ▲223→ +805→ +594→ +251→ +672→ +1125→ +976→ +1144→ ▲195→ ▲3339→ ▲557→ +624 →+166 →▲269→▲1621→ ▲372→ +362→ ▲785→▲360→+1481→▲739→▲705→+193円(大納会))となった。

トランプ大統領の強引な関税政策発言によって、株価指数のボラティリティーが上がっているものの、いまのところ大崩れする気配はなく日経平均先物は39,480円で引けている。

トランプ大統領の強引な関税政策発言によって、株価指数のボラティリティーが上がっているものの、いまのところ大崩れする気配はなく日経平均先物は39,480円で引けている。

※2025年の最安値は4月7日(月)30,793円。2024年8月5日は31,156円のフラッシュクラッシュがあった。

ドル建て日経平均の終値は269.4ドル(※275.9→278.2→264.1→264→262→263.8→259→260→257.9→253.8→248.5→244→233.3→231.3→246.3→252→249.3→250→247.7→257.7→256.5→255.8→255.8→257.3→247→247.5→252.6→246.7(大納会))。こちらは今年の最高値は6月30日の283.5ドルが先週にあった。最安値は4月7日に211.2ドル。

NYダウは、週間で-457ドル安となる44,372ドル(※前稿比+1010+1612→▲565→+493→+667→▲1052→+1406→▲68→+1203→+972→▲1071→+1898→▲3269→▲401→+497→▲1314→▲1039→+413→▲1,118→+243→▲242→+121→+936→+1550→▲794→+151→▲259)。※最高値は2024年12月5日の45,074ドル。※4月7日に36,612ドルが直近最安値。

ナスダック100指数は22,781Pと、前稿比-86P安(※前稿比+333→+908→▲5→▲131→+421→+425→▲512→▲1367→▲42→+670→+1175→▲702→+1562→▲1,883→▲473→+49→▲496→▲683→▲730→▲501→+624→▲23→▲296→+333→+594→▲450→+183→▲175)であった。※4月7日に16,542ドルが直近最安値。

先週は、トランプ大統領が推進する、米国の関税政策に大きな動きがあった。

先週は、トランプ大統領が推進する、米国の関税政策に大きな動きがあった。

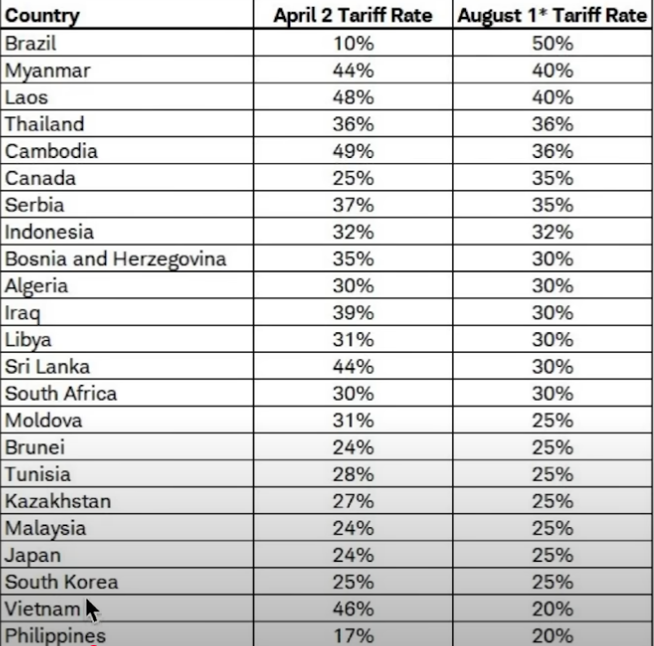

4月2日の解放の日までは左に記す関税率だったが、今回の8月1日までを期限とする関税率は右のように変化している。この図にはないが、昨日EUにも30%の追加関税が付与された(※一律関税は別に10%かかっている)

7日には、日本や韓国という同盟国に対しても25%の追加関税を付加すると表明しているし、関税率未定国にも10-20%の追加関税をかける方針らしく、これまでの一律10%部分を足すと合計で20%-25%、4月2日の解放の日を越えるシャレにならないレベルの高関税率になっているのだ。 その中でも特にブラジルに対して、追加関税を10%→ 50%に引き上げたことは、世界の株式市場にショックを与えるのに充分だった。どうもトランプ氏が敬愛する前大統領のボルソナロ氏が、ルラ大統領の現政権に対するクーデター未遂の疑いで裁判になっているようで、トランプ氏はこの裁判が「魔女狩り」であるとして関税を使って友人を助けよう(※注目を向けようと?)としているのだ。正気の沙汰とは思えない。

その中でも特にブラジルに対して、追加関税を10%→ 50%に引き上げたことは、世界の株式市場にショックを与えるのに充分だった。どうもトランプ氏が敬愛する前大統領のボルソナロ氏が、ルラ大統領の現政権に対するクーデター未遂の疑いで裁判になっているようで、トランプ氏はこの裁判が「魔女狩り」であるとして関税を使って友人を助けよう(※注目を向けようと?)としているのだ。正気の沙汰とは思えない。

ちなみに関税率がこのまま確定して8月1日を迎えるのなら、これがきっかけとなって反米の意思を表明する国々が団結し、自由貿易圏から米国を締め出そうとする動きがでてもおかしくないといえる。そんな中、日本としては米国が世界の消費の3分の1までを占める大国だということと、同盟国だということが作用し、どれほどみじめな立ち位置に置かれようとも残念ながらその輪に入っていくことはできないのだろう。

さて、今週のストラテジーへと移りたい。

株式マーケットでは、これまで米国の輸入関税率は15%程度で落ち着くだろうと見込んでいたはずだ。それが、先週のトランプ暴君モード発言で流れは完全に変わった。平均輸入関税率は20%を確実に超えそうなのだ。 そしてこれを予見するかのように、7月に入って日経平均株価指数の上昇は止まり、毎日小動きか、もしくは下への少し大き目の下落だけを繰り返すようになっている。

そしてこれを予見するかのように、7月に入って日経平均株価指数の上昇は止まり、毎日小動きか、もしくは下への少し大き目の下落だけを繰り返すようになっている。

日本市場の裁定買い残の数値をみても、なんとも怪しい雰囲気になっている。画像を見てほしい。これは買いシグナルというよりも先高感が弱いことに起因して信用買い残が増えていないのではないか!? と思わせる数値なのだ。 そして、来週から本番であるものの、今週から日米ともに企業の決算発表が始まる。

そして、来週から本番であるものの、今週から日米ともに企業の決算発表が始まる。

この決算は、4月5日の解放の日から始まった、一律関税10%部分がしっかり反映されてくる。日本ではトヨタを代表する自動車メーカーがこの部分の関税を値引きして販売していることが報道されているが、これが決算発表で数値となり発表されると市場がこれを株価に折り込んでいるとは思えず、筆者はショック安が起こると考えている。またこれは日本の自動車メーカーに限った話ではないだろう。一律部分の10%ぐらいは企業負担となっている企業は多いと思われる。

これを証明するように、先週末に4月から米国の関税収入が右肩上がりで増えている様子が発表されており、ベッセント財務長官によると「2026年からは45兆円~90兆円くらいの税収になる」という発言もあった。たいへん胸くそ悪い。

よって、今週以降はとてもじゃないが新規で株式を買っていける状況にはないと判断している。

特に外需系は恐ろしくて買えたものじゃないだろう。

また、16日(水)にASML、17日(木)にTSMCとディスコなど半導体大手の決算があるので、決算発表後の株価の動きが悪いものであれば、持ち株の半導体銘柄は整理をしようかと考えている。前工程関係は2026年の見通しで暗いものがチラホラでてきており、リグえるうちが花である。