≪連載(417回目)≫アッシュブレインの資産運用ストラテジー 今週の相場展望(2月25日~2月28日)

- yamaoka

プロフィール 投資歴26年、兼業投資家。投資で勝つために必要なのは、1に「メンタル」、2に「需給」を読む力、3に「ファンダメンタルズ分析」だと考えている。安定した資産形成を促すことを心がけている。

プロフィール 投資歴26年、兼業投資家。投資で勝つために必要なのは、1に「メンタル」、2に「需給」を読む力、3に「ファンダメンタルズ分析」だと考えている。安定した資産形成を促すことを心がけている。

≪先週の相場振り返りと今週の見通し≫

先週の金曜日の日経平均株価の終値は、38,777円と前稿比-372円(※前項比+362→ ▲785→ ▲360→ +1481→ ▲739→ ▲705→ +193円(大納会))となった。その後、米景気指標の悪化に対する懸念やSQの絡みもあってか? 日経平均先物は38,110円と大きく下げて引けている。

ドル建て日経平均の終値は257.7ドル(※前稿256.5→255.8→ 255.8→ 257.3→ 247→ 247.5→ 252.6 →246.7(大納会)。

NYダウは、週間で-1118ドル安となる43,428ドル(※前稿比+243→ ▲242→ +121→+936→+1550→▲794→+151→▲259)。※最高値は2024年12月5日の45,074ドル

ナスダック100は21,614Pと、前稿比-501P安(※前稿比+624→ ▲23→ ▲296→ +333→ +594→ ▲450→ +183→ ▲175)であった。

先週の金曜日は、米国でSQのオプションの清算日があったため、筆者は念のため、利が乗っていた「ダイフク」を決済しておいたのだがこれは幸運であったようだ。筆者の予想を超えるような波乱が起こったからだ。

先週の金曜日は、米国でSQのオプションの清算日があったため、筆者は念のため、利が乗っていた「ダイフク」を決済しておいたのだがこれは幸運であったようだ。筆者の予想を超えるような波乱が起こったからだ。

たまたまリアルタイムで相場をみていたのだが、注目指標であった「2月サービス業・製造業のPMI」が発表される20分程度前から、突如チャートが下向きに変わりPM23:45に発表された「2月サービス業PMI」が49.7と発表(※コンセンサスは52.8)されると、ナスダック100指数はグワーンと下げ幅を拡大し、まったくリバウンドの気配がないまま-2%を少し超えた下落となって引けた。

この値動きをみる、これまで相場に長く生き残ってきた筆者の目には完全なる〝リスクオフ〟の動きにみえた。そもそも株が大きく下落し、VIX指数が上昇し、債券に資金が流れた結果、米金利が低下していたのだ。これこそリスクオフだ。

さて、今週のストラテジーへと移りたい。

さて、今週のストラテジーへと移りたい。

今週は、世界最強株価指数である「S&P500指数」(現在6,013P)、これが米国投資家が重要視する50日移動平均線6,010Pを下回ってきたのなら、保有するポジションはなるべく売って、これからくる激流に備えることにしたい。

この指標は相場の体温を測るのに非常に有効だと考えている。

この理由は前稿までにさんざん記してきたが、ここまで昨年8月以降、日経平均株価指数は38,000~40,000円でのレンジ相場だったため、6ヶ月もの長き間フラストレーションという名の大きなパワーが溜まっていると推察されるからだ。

仮に筆者の読みが正しかった場合、株価の調整幅として、-10%程度はみておきたい。日経平均株価は36,000円を割れたあたりで下げ止まるだろうか? 基本的に日本株は全然割高水準ではなく業績予測もよいため、指数がここまで調整するのなら、下げきった後の反発は早く、そして強いものとなると考えている。

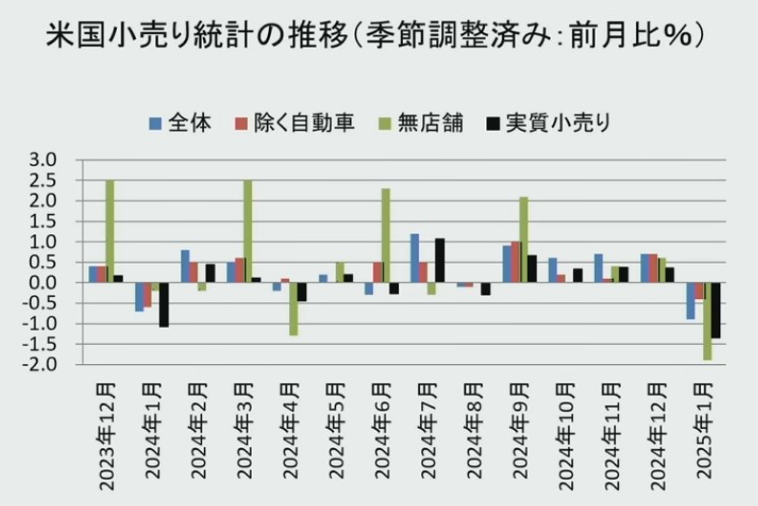

そもそもであるが、先週の米国での経済指標や週末の株価の動きを見る限り、もう株価指数に強気でいる根拠がない。 先週は、米国が本拠地の「ウォルマート」の決算があり、そのガイダンスの中で2025年通期の利益見通しは低調だ、と発表し大きく売られた。そして本稿ではお馴染みの米国GDPNowに関しても、2025年1Q(1-3月)のGDP予想が、前項まで前年同期比+2.9%を下回ることがなかったにもかかわらず、今回の発表では+2.3%と出ている。これは1月の小売売上高が前月比-0.9%と極端に悪かったためだろう。

先週は、米国が本拠地の「ウォルマート」の決算があり、そのガイダンスの中で2025年通期の利益見通しは低調だ、と発表し大きく売られた。そして本稿ではお馴染みの米国GDPNowに関しても、2025年1Q(1-3月)のGDP予想が、前項まで前年同期比+2.9%を下回ることがなかったにもかかわらず、今回の発表では+2.3%と出ている。これは1月の小売売上高が前月比-0.9%と極端に悪かったためだろう。

そして、先行きが見通せないトランプ大統領の関税政策。まず関税の発動を延期していたカナダとメキシコに対して、3月4日に再審判が下される。トランプ大統領のご機嫌はいかがだろうか? 続いて、鉄鋼・アルミに関しても、25%の追加関税を3月12日に行うそうだ。これでは、米国の住宅価格や家賃がさらに上がりそうであり、たいへんおろかな行為だと思うのだが違うだろうか? そして自動車に対しても+25%の追加関税を4月2日に行うと発表されている。そしてまだ決まっていないところでは、全世界に対しての+10~20%関税や、EUに対しても牙をむくことを検討中だそうだ。

この関税は米国の財政収支の改善に寄与するだろうが、おそらく米国民にはたいした恩恵はない。結果、米国にはこのまま不況が訪れ、米国が不況入りすれば世界同時不況となる可能性すらありそうだ。そもそも、昨日の報道であるが、米国クレジットカードの90日以上の延滞率は11.4%だそうだ。※リーマンショック後の2009年は13.7%なので、あと少しで接近しそうだ。しかしこれは日本人では信じられない数値である。

しかもであるが、仮に不況入りした場合、今回はインフレ禍での不況となることから、それを経済用語では【スタグフレーション】と呼ぶ。ひらたくいうと大不況の到来である。

そして残念なことに、我がNIPPONにおいては、次の3月19日の日銀会合で利上げを実施する可能性がささやかれだしている。そのキーになるのは3月14日の「春闘」の結果発表だろうが、流れをみていると大企業や金融業を中心に、人手不足感から新卒社員に対して大幅な賃上げを決定している。この賃上げについてはもちろん大歓迎すべき事項であろうが、こんなに積極的に利上げをしてしまうとすると、株式市場は2024年の7月末から8月5日までの悪夢の大暴落の再来とならないだろうか? 筆者はここにたいへんな危機感を抱いている。だいたい日本の消費者物価指数CPIは2025年1月に前年同期比+4%になっている。ここで利上げはあまりに性急だろう。よって、最低でも3月14日までは警戒モードを継続させる考えだ。