<連載>宝田陽平の兜町アンダーワールド(811)「最近のハコモノ上場企業の増資手法――Nutsでは仲間割れ、事件化」

- yamaoka

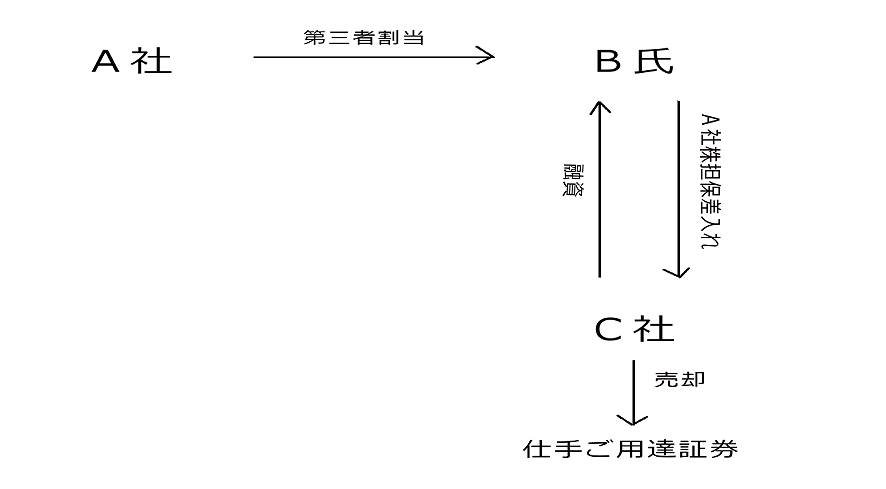

筆者は過去、いわゆる「ハコモノ」といわれる、これという有力な事業がない経営不振の上場企業の第三者割当増資株の処分に関わって来た経緯があるが、個人投資家にその仕組み、手法を少しでも理解していただければとの思いで今回取り上げる。まずは、一般的な裏事情を。簡単に図解すると冒頭写真のようになる。

筆者は過去、いわゆる「ハコモノ」といわれる、これという有力な事業がない経営不振の上場企業の第三者割当増資株の処分に関わって来た経緯があるが、個人投資家にその仕組み、手法を少しでも理解していただければとの思いで今回取り上げる。まずは、一般的な裏事情を。簡単に図解すると冒頭写真のようになる。

第三者割当の引受け手B氏は自己資金を持たず、C社からカネを借りているケースが多い。その場合、B氏とC社の間ではたいてい金銭消費貸借証書を交らせている。

ただし、その実態は以下の2通りある。

①<B氏とC社が最初から組んでいる場合>

融資実行は書類上のみ。そして、大抵の場合、B氏の返済が滞ったことを理由にA社株は担保流れとなり処分(売却)される。

この場合、C社を経由することでキャピタルゲイン課税を逃れられる。また、増資発表時にたいてい大抵第三割当増資引受け手(B氏)は一定期間、その株を売らないことことが引受けの条件になっているが、担保処分の場合は第三者なので売却は可能だ。C社にとっては名義貸し手数料、書類上の金利をダブルで得れるメリットも。

そして、担保流れになったA社株売却先は仕手筋ご用達証券ないしその周辺者などへ。なぜなら、B氏名義からC社名義に株券を移管できない証券会社がほとんどだからだ。違う名義に移管する場合、証券会社が確認の契約書を作成するが、訳ありのB氏、C社は断ることが多いからだ。

②<B氏とC社間で本当に融資があり、実行されたケース>

仮にB氏のA社株引受け価格を100円としよう。

C社に担保に差し入れる場合、担保掛目は時価の8割であることが多い。したがって株価の時価が2割下落するとB氏は追加担保差し入れを迫られる。しかも、この手のボロ株は薄商い故、C社が大量の売りを出すと株価はさらに急落するので、A社株は担保流れで強制的に売られることになることが多い。C社は融資金利と株処分の差益が儲けとなる。

今は②のパターンはまず聞かなくなった。いわゆる街金が壊滅したからだろう。

現在は①のようにB氏とC社、そして仕手筋ご用達証券などが最初から組んでいるところがほとんど。それどころか、A社=ハコモノ上場経営陣も同じく最初から組んでいるパターンが多い。

というのも、「ハコモノ」といわれる経営不振の企業にそもそも本気で投資する者などまずいないからだ。もちろん、それ以前に銀行融資も受けれない状態だ。

経営破たんし、昨年10月にジャスダック上場が廃止になった「Nuts」もそんな典型的な企業だった。