「総量規制」内容次第では、サラ金業界はほぼ全滅の可能性も(上場企業関連の融資残高上位27社リスト付)

- アクセスジャーナル編集部2

今年に入って「アイフル」や「武富士」を始めとするサラ金系上場企業の株価が軒並み半値近くまで落ち込んでいる。

今年に入って「アイフル」や「武富士」を始めとするサラ金系上場企業の株価が軒並み半値近くまで落ち込んでいる。

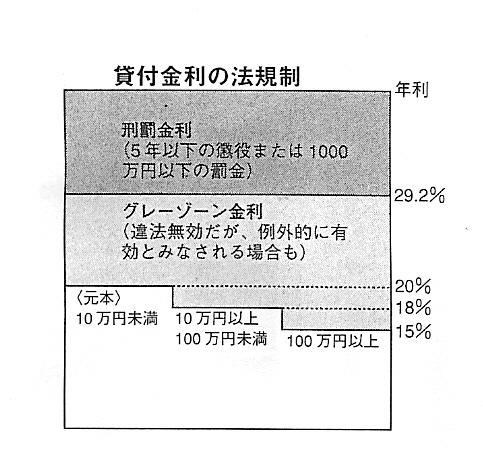

自民党の「貸金業制度小委員会」がサラ金金利の上限を15~20%に決めた(正式には7月5日。左上図参照のこと)ことが大きな要因の一つであることは疑いない。

これまで上限金利は29・2%(年利)だったが、これが一挙に9%以上吹っ飛ぶのだから無理もない。

部外者は、それでも銀行からの大手サラ金の資金調達金利は1%台だからまだまだ余裕と言うかも知れないが、そんなことはない。 当初は議員立法が検討されていたが、政府は7月28日、貸金業の関連法改正を政府提案で行う方針を固めた。早ければこの秋の臨時国会、または来年の通常国会に提出されるだろうが、その改正のなかで、上限金利の見直しに加え、「総量規制」の強化内容次第では、大手も含めてサラ金業界はほとんど淘汰される可能性も出て来ている。

当初は議員立法が検討されていたが、政府は7月28日、貸金業の関連法改正を政府提案で行う方針を固めた。早ければこの秋の臨時国会、または来年の通常国会に提出されるだろうが、その改正のなかで、上限金利の見直しに加え、「総量規制」の強化内容次第では、大手も含めてサラ金業界はほとんど淘汰される可能性も出て来ている。

これまで各社、「1人当たりの貸出額は100万円ないし年収の10%の少ない額の方」との規制はあった。だが、トータルでの規制はなかった。

もっとも、大手サラ金の間では1997年から新規貸し付けに関しては「他社借り入れ3社まで」との内規があった。だが、これが中小以下のサラ金、さらに信販会社は対象になっていなかった。

ところが、今回の改正案では「すべてのトータルで100万円」といった案さえ出ている。

現状では大手4社で各50万円。これに中小零細で10万、20万円貸して総貸出額上限は一人200?250万円と言われる。

「大手は優良顧客に対してはすでに金利を約18%まで下げ、これまでの50万円から100万円に増額するなどして融資実績を伸ばして来た。ところが、金利低下に加え、こんな総量規制をかけられたら、その利益で増える一方の貸し倒れなどの損失を吸収できなくなる。なおさら危ない客への融資は慎重にならざるを得ず、ますます悪循環に陥りかねない。まして中小以下は間違いなく撤収するか、倒産しかあり得ない」(業界関係者)