≪連載(484)≫アッシュブレインの資産運用ストラテジー 今週の相場展望(7月13日~7月17日)

- yamaoka

プロフィール 兼業投資家。資産形成において必要なのは、1に「メンタルの安定」、2に「需給と地合いを読む力」、3に「個別企業のファンダメンタルズ分析」だと考えている。安定した資産形成を自らに促すことを心がけている。

プロフィール 兼業投資家。資産形成において必要なのは、1に「メンタルの安定」、2に「需給と地合いを読む力」、3に「個別企業のファンダメンタルズ分析」だと考えている。安定した資産形成を自らに促すことを心がけている。

≪先週の相場振り返りと今週の見通し≫

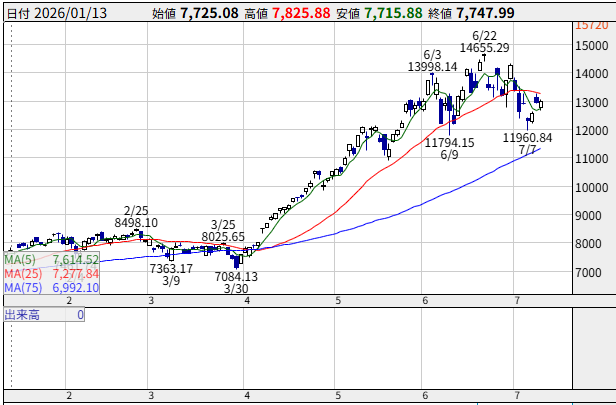

先週金曜日の日経平均株価の終値は、68,558円と前稿-1,186円安(※前項比+383→▲1,889→+5,230→▲568→+2,581→+2,991→+1,930→▲1,305→+3,201→▲204→+1,241→+1,552→+3,801→▲250→+0円→▲447→▲1,801→▲3,229円→+2,024→+2,678→+941→▲524→▲89→+1,996→+1,601→+832(大納会))となった。

金曜の夜のNYマーケットはSOX指数が横ばい線で動く中、全体の地合いは回復傾向で、日経平均先物9月限は69,360円と戻ってきている。※2026年の最高値は6月22日72,832円。

ドル建て日経平均株価の終値は424.3ドル(※前稿433.2→429→441.6→412→416.3→416.4→398.2→387.2→400→378.5→373.8→366.7→357.2→332.7→334.2→334.2→337.2→352.4→377.5→366.1→371.7→345.9→346.5→339.4→340.5→330→325.9→322.6(大納会))。※6月22日の450.3ドルが最高値。

ドル建て日経平均株価の終値は424.3ドル(※前稿433.2→429→441.6→412→416.3→416.4→398.2→387.2→400→378.5→373.8→366.7→357.2→332.7→334.2→334.2→337.2→352.4→377.5→366.1→371.7→345.9→346.5→339.4→340.5→330→325.9→322.6(大納会))。※6月22日の450.3ドルが最高値。

NYダウは、週間で-263ドル高となる52,637ドル(※前稿比+1,024→+311→+363→+335→▲165→+452→+1054→▲83→+110→+268→▲216→+1,530→+1,412→+1,338→▲410→▲981→▲944→▲1,476→▲648→▲125→▲615→+1,224→▲207→▲260→▲145→+1122→+247→(大発会))。※2026年7月2日52,904ドルが最高値。

ナスダック100指数は29,825Pと、前稿比+496P高(※前稿比+211→▲1288→+770→+678→▲1,375→+851→+357→▲110→+1525→+406→+632→+1556→+1071→+912→▲765→▲483→▲262→▲317→▲52→+279→▲343→▲476→▲53→+76→+237→+560→▲140)であった。※最高値は6月3日30,762P。2025年4月7日に16,542ドルが直近最安値。

さて、全世界的にセクターローテーションが起こっている。

米国では、狂ったように上げ続けた「SOX指数」に代わり、「S&P500」が優位となり最高値(7,621P)間近に。日本でも「TOPIX」が優位となり、NT倍率(※一時18.02倍)が16.99倍まで低下している。

そんな中、先週末に発表された「安川電機」から、日米ともに決算発表シーズンに突入したわけで、筆者が考えるに、ここから米国企業の決算発表が始まることで、向かう道は3つあると考えている。

(1)現在のセクターローテーションの流れがさらに加速する!?

(2)やはり生成AI銘柄を中心に半導体SOX指数祭りと戻る!?

(3)決算発表が終わるにつれ、11月米国中間選挙への不安感が増していき米国株を中心に株式が弱含む!? である。

まず前提条件として、ここから始まる米国の26年2Q決算では、「S&P500」は前年同期比+24.4%のEPSの伸びが予想されている。これは前回の26年1Qが信じられないほどの数値だったことから少し下(※26年1Qは+約29%と異常値)の予想値であるが、もしかすると1Qと同様に、事前予想を上回ってくる可能性があるのかもしれない。ちなみに現時点での2026年の通期のEPS上昇率は、年初+15.6%だったが、足元でのコンセンサスは+26.6%だというから驚きだ。

そこでさっそく筆者の結論を述べたい。

何よりも7月16日(木)に発表される台湾「TSMC」の決算発表での先行きのガイダンスが注目されるだろう。ようするに今後の設備投資動向のガイダンスが最重要だということだ。

これが市場に好感された場合、一時的に(2)のシナリオに戻る可能性があるものの、今回の「S&P500」の2Q決算のEPSコンセンサスをさらに大きく引き上げるような光明が見えない限りは、その寿命は蛍のきらめきレベルでそう長くは続かないだろう。正直、1QEPSが異常値すぎたため株式市場は尋常ではないバブル相場に突入してしまっている。またここで2026年のEPSコンセンサスの精度はかなり高まっただろう。よって2Q続けて上方修正ラッシュが起こるほど市場は愚かではないというのが筆者の見立てとなる。

まぁ「TSMC」の決算ガイダンスが良かった場合、来週以降に、ハイパースケーラーの決算発表が行われるので、そこまでは半導体市場が温まる可能性を否定しないが、ここから半導体株を再度買い直すのは愚行だと考えている。また筆者の思惑通り弱含んでくれれば、中間選挙前の10月あたりからしっかり見定めて、生成半導体銘柄やフィジカルai銘柄に長期資金を入れていく方針が賢いだろう。

残るは(1)(3)のシナリオであるが、筆者はこの両方のシナリオを支持したい。

ようするに、ここからは決算発表が佳境を迎える7月末(※日本株は8月15日)に向けてゆっくりとしたセクターローテーションとなり、指数はそこまでの大きな変動がないままに決算発表が終わりに差しかかったあたりからは、11月の米国中間選挙を前に共和党の大敗を悲観するような全世界的に株安モードに突入するだろう。

ただ上記は、中期的な予想である。

短期的には、今週のストラテジーへと移りたい。

韓国「KOSPI」指数(現値7,475p)の7,100p割れは、明らかにチャート形状の悪化となるので、こうなると半導体関連銘柄はクラッシュして元に戻るのが困難になると思われる。フィラデルフィア半導体SOX指数(現値12,967p)も、50日線である12,579Pが接近しており、これを明確に割って12,000pラインまで割ってしまうとマズイ辞退なのは誰の目にも明らかだろう。

韓国「KOSPI」指数(現値7,475p)の7,100p割れは、明らかにチャート形状の悪化となるので、こうなると半導体関連銘柄はクラッシュして元に戻るのが困難になると思われる。フィラデルフィア半導体SOX指数(現値12,967p)も、50日線である12,579Pが接近しており、これを明確に割って12,000pラインまで割ってしまうとマズイ辞退なのは誰の目にも明らかだろう。

だいたい半導体は、日本の「ローツェ」が素晴らしい決算だったにもかかわらず、寄り天になったことからもやはりこのセクターの決算勝負は苦しそうだ。この流れは、米国の「マイクロン」社の6月24日に発表した「神決算+先行きガイダンスも超最高」があっても、株価は決算前よりも下の位置に沈んでしまっていることからも明白だ。

また個人投資家の信用買い残が、6月26日時点での7兆167億円から少し下がった位置の最高水準ラインで留まっているが、中でも「キオクシア」社分が16.7%もあるらしい。高値から30%も下がったにもかかわらずこの状況だと、機関投資家は同銘柄に空売りを仕掛けてくることが容易に予想されるので、少なくとも「キオクシア」は手出しは無用だろう。

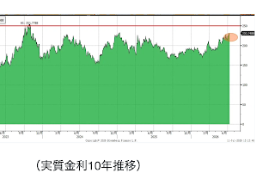

また、筆者が株式投資で一番気にしている米国実質金利であるが7月7日から、ウォーニングサインが明確に点灯している状況となり、8日には2.33%まで上昇している。2023年10月には2.5%を一時的に超えて株価の下落を招いているが、米国30年債金利の5.2%越えと並んで、この水準になった場合、先物の売りポジションを持たないと投資家としては失格だという意識で乗り越えていきたい。

また、筆者が株式投資で一番気にしている米国実質金利であるが7月7日から、ウォーニングサインが明確に点灯している状況となり、8日には2.33%まで上昇している。2023年10月には2.5%を一時的に超えて株価の下落を招いているが、米国30年債金利の5.2%越えと並んで、この水準になった場合、先物の売りポジションを持たないと投資家としては失格だという意識で乗り越えていきたい。

今週は、筆者はゆるやかなセクターローテーションになってほしいなと考えている程度で、正直ポジションが大きくなっていることから見に徹したい。よって、上記に記したような、重要な節目を割ってくるならば、日経平均先物の売り玉を保有して資産を守るつもりだ。

さて筆者の持ち株は以下の通り。