≪連載(271回目)≫アッシュブレインの資産運用ストラテジー 今週の相場展望(3月7日~3月11日)&MY注目銘柄

- yamaoka

プロフィール 投資歴22年、兼業投資家。投資で勝つために必要なのは、1に「メンタル」、2に「需給」を読む力、3に「ファンダメンタルズ分析」だと考えている。安定した資産形成を促すことを心がけている。

プロフィール 投資歴22年、兼業投資家。投資で勝つために必要なのは、1に「メンタル」、2に「需給」を読む力、3に「ファンダメンタルズ分析」だと考えている。安定した資産形成を促すことを心がけている。

≪先週の相場振り返りと今週の見通し≫

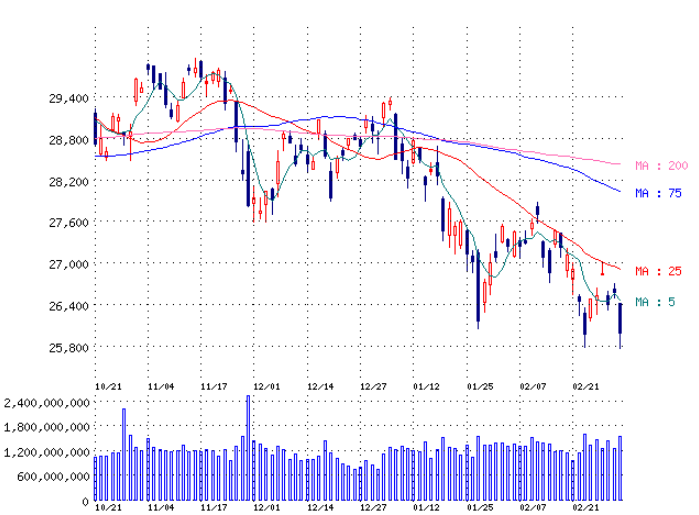

先週末の日経平均株価の終値は25.985円と、前稿比-491円(※前項▲646→ ▲574→ +256→ +440→ ▲805→ ▲602→ ▲355→ ▲313円)の3週連続の下落となった。

先週は4日(金)寄り付き前、「ロシアがウクライナの原発を爆撃し炎上させ、挙句には局地的に放射線量が上がっている」という前代未聞のヘッドラインが流れると、日本の株式市場は、それはまで戻り歩調だったにも変わらず、1日で-592円という怒涛のリスクオフになった。

問題はその後、上記の情報が〝誤報〟だと分かったにもかかわらず、相場にまるで反転の兆しがないまま後場を引けたのだ。筆者は、PM10:30からの米国「2月雇用統計」待ちなのか? と半信半疑の状態で同時刻を迎えることになったが、結局、発表後はジリ安が止まらなくなり米国市場まで反落するというなんともアンニュイな週末となってしまった。日経平均CFDは25,870円と-125円安で引けている。 上記の画像を見れば、ここから下に行ってしまうと、需給の観点からたいへんまずいことが分かるのではないか!? かなり危機的な状況である。

上記の画像を見れば、ここから下に行ってしまうと、需給の観点からたいへんまずいことが分かるのではないか!? かなり危機的な状況である。

TOPIX(東証1部全体)の週末金曜日の終値は、1,845Pと週間で-31P安(※前稿▲48→ ▲38→ +32→ +57→ ▲51→ ▲51→ ▲18→ +4)。

米国のNYダウは週間で-445ドル安となる33,614ドル(※前稿▲20→ ▲659→ ▲352→ +365→ +460→ ▲1647→ ▲320→ ▲106)。ナスダック指数は、週間で-381ドル安の13,313ドルと特に冴えない…。

ただ、ロシアと地政学的に近いEUのほうはもっと悲惨で、欧州600指数は2020年の3月のコロナショックに近い週間でなんと-7%も一気に下げてしまっている。

果たして今回のロシア・ウクライナ問題の結末はどうなるのか? メインストーリーは、早晩ウクライナはロシアに取り込まれる形になると考えるのが妥当だろう。欧米はウクライナに武器の援助をしているが直接的な介入をしないと決めている。そうなれば腐っても軍事大国ロシア。いまのところロシア軍の士気低下がやけにクローズアップされているが、これは西側のプロパガンダであり、この国の軍隊が弱かろうはずはない。

そして最終的にキエフが陥落の危機に瀕した時、一度は亡命提案を断っているゼレンスキー大統領だが、欧米は無理やり亡命させる形に持って行き、ウクライナの国土をロシアに渡すのだろうか!?

おそらくそれが、先週の金曜日に、マクロン仏大統領がプーチン氏と電話会談した結果出た、「最悪を予想する」という恐怖発言になったものとみている。

そして、ここからは筆者の恐怖発言! このロシア・ウクライナ問題は、ロシアがキエフを取って、ゼレンスキー大統領が亡命(死去)したとしても終わらないだろう。欧米は、上記の結果となれば承服しようがなく、ロシアに対してさらなる圧力を掛けるに違いない。

現在、国際決済ネットワークSWIFTからのロシア金融機関排除については、最大手のズベルバンクが対象外となっている。ここを外してしまうとロシア産の石油・天然ガスの決済が不能となり、エネルギー価格の高騰が更に加速するため、輸入量が多いドイツなどが難色を示したことが背景にあるようだ。

ただ、ロシアがますます悪童ぶりを加速させれば、次のロシア制裁で、ズベルバンクを排除する方向もありうるだろう。またアルミなどの禁輸もあるかもしれない。しかし、行き過ぎた制裁をしてロシア国が瀕すれば、プーチンは核を使うだろう。 最終的な落としどころは中国になる可能性が高い。西側の要請で、ウクライナを制圧したあたりで、習金平国家主席が、停戦の手を差し伸べるだろう。

最終的な落としどころは中国になる可能性が高い。西側の要請で、ウクライナを制圧したあたりで、習金平国家主席が、停戦の手を差し伸べるだろう。

よって、ロシア・ウクライナ間で3回目の停戦交渉が、週明け月曜日に予定されているが、これは望み薄だと判断せざるをえない。ウクライナはEU加盟のための申請書を提出しており、3月11日(金)のEU首脳会議で討議が行われる可能性がでてきており、3回目の停戦交渉が最後通告で最後の停戦協議となるやもしれない。

さて、今週のストラテジーへと移りたい。テーマは、【株式市場は今週に底入れするのか!?】である。上記のようにロシア・ウクライナ問題はまだまだ続きそうで、少なくとも今週に終戦とはならないだろう。

さて、ここで米国と日本株を振り返ってみると、1回目の下げは1月27日、米国FRBの金融引き締め強化を懸念しての下げ、2回目は、2月24日のロシアによるウクライナ侵攻を受けた下げ、そして3回目はウクライナの原発をロシア軍が攻撃したという誤報での下げである。ほんと、今年は厳しい相場である。

直近では、原油を筆頭にコモディティ価格の値上がりが止まらず、これがこのまま止まらないとなると、さすがに現時点でのコンセンサスであるS&P株価指数の前年同期比+15%の増益見通しは壊れてしまうだろう。

よって今週は、前稿と同様の考えを堅持したい。はっきり申し上げると、筆者は今週の株価推移の予想がつかないのだ。そこでNYダウの33,270ドル割れと、ナスダック指数の13,100P割れを確認したら、少しずつ利が乘っているポジションをさばき、撤退戦をしていく考えを徹底したい。※NYダウの年初来安値は32,273ドル、ナスダックは12,587Pである。

日経平均に関しては、米国・NYダウよりもさらに悲惨なことになっており、すでにロシアがウクライナに進撃した際の2月24日の株価推移と同じような動きをトレースしてしまった。日本だけ見れば米国株よりも悲惨である。ただ、しょせんは米国市場にくっついていくだけの金魚のフン市場であるので、米国市場だけを追って推移を見守っていきたい。ちなみにここまでの安値は週末金曜日である3月4日で、日経平均は25,774円まで下落し、TOPIXは1,836Pをつけている。

また、今週は3月10日(木)に、もはや雇用統計よりも重要指標である、【米国2月消費者物価指数CPI】(22:30)が発表される。コンセンサスは前年同期比+7.9%。日本はまだ+0.5%程度だという記事をみた記憶があるが、米国企業の価格転嫁スピードはものすごいと感嘆させられる。このCPIがあまりにコンセンサスを上回ると逆イールド懸念が勃発し、激しいリスクオフとなる可能性があるので気を付けたい。

1月は前年同期比+7.5%で着地した。ちなみに、直近のほうがコモディティ価格の上昇が際立っているため、このロシア・ウクライナ戦争が続くうちは、まだまだ物価高に苦しめられそうだ。