≪連載(268回目)≫アッシュブレインの資産運用ストラテジー 今週の相場展望(2月14日~2月18日)注目銘柄

- yamaoka

プロフィール 投資歴22年、兼業投資家。投資で勝つために必要なのは、1に「メンタル」、2に「需給」を読む力、3に「ファンダメンタルズ分析」だと考えている。安定した資産形成を促すことを心がけている。

プロフィール 投資歴22年、兼業投資家。投資で勝つために必要なのは、1に「メンタル」、2に「需給」を読む力、3に「ファンダメンタルズ分析」だと考えている。安定した資産形成を促すことを心がけている。

≪先週の相場振り返りと今週の見通し≫

先週末の日経平均株価の終値は27,696円と、前稿比+256円(※前項+440→▲805→ ▲602→ ▲355→ ▲313円)の2週連続の反発となった。

ただ、NY時間の週末金曜日は寄り付き前に発表された米国1月CPIがコンセンサス+7.3%のなか、前年同月比+7.5%で発表されると市場は大混乱に。その後、FRBブラード連銀総裁による「0.5%利上げの支持」「3月以前の緊急臨時FOMC」「QTで再投資以外に売りオペレーションの必要性」「4-6月にQT開始」などが飛び出すと、いったんは折り込み済み優位で上昇基調となっていた株式相場は、最終的には下がってしまった。 翌日の金曜日は日本市場休場の中、ウクライナ問題が勃発。まさか冬季北京五輪期間中にこういう問題を起こすとは。これはバッドサプライズだったようで、米国市場を中心に、特に半導体SOX指数が-4.83%の大幅下落、ナスダック100指数も-3.07%と大きめの下落となってしまった。

翌日の金曜日は日本市場休場の中、ウクライナ問題が勃発。まさか冬季北京五輪期間中にこういう問題を起こすとは。これはバッドサプライズだったようで、米国市場を中心に、特に半導体SOX指数が-4.83%の大幅下落、ナスダック100指数も-3.07%と大きめの下落となってしまった。

その結果、混乱に極端に弱い、世界最弱市場の日本の日経平均CFDは27,017円と-679円安もの水準まで下げている。13日(日)AM1時にはバイデンとプーチン電話会談があったが、大きな進展は確認されていない。

TOPIX(東証1部全体)の週末金曜日の終値は、1,962Pと週間で+32P高(※前稿+57→ ▲51→ ▲51→ ▲18→ +4)。

そしてNYダウは、週間で-352ドル安となる34,738ドル(※前稿+365→ +460→ ▲1647→ ▲320→ ▲106)。ナスダック指数も、週間で-307ドル安となる13,791ドルとなっている。

さて、ロシア問題は、15日(火)にドイツのショルツ首相がモスクワでプーチン大統領と会談するという話まで合意しているようで、いったん後回しにし、まずは米国1月CPIを受けた利上げ回数に関してまとめたい。

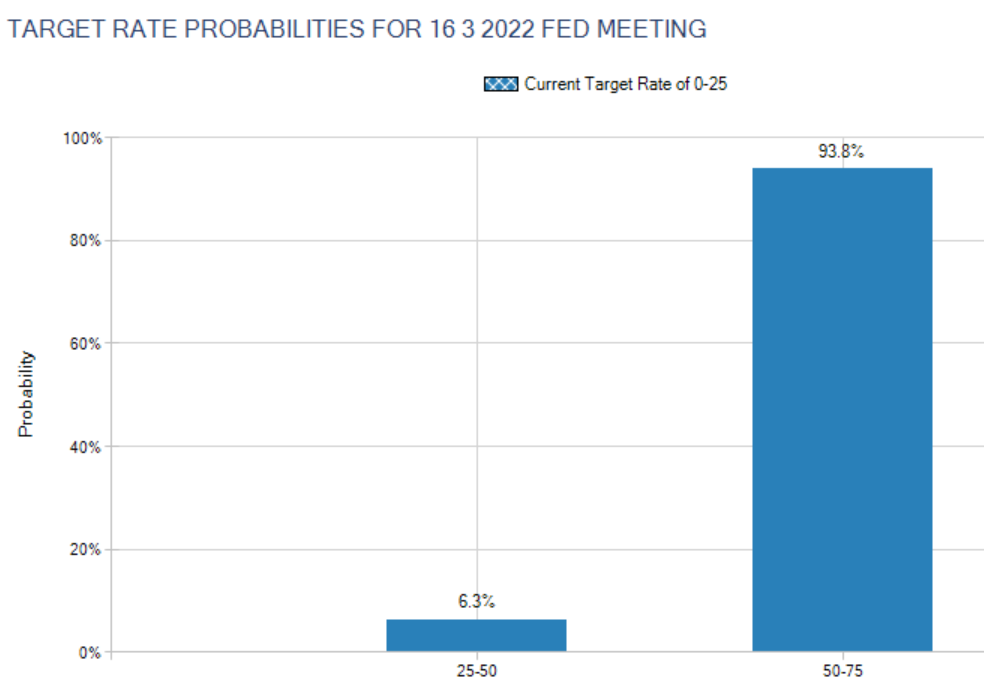

2022年度は、5回(多くて6回)がコンセンサスとなり、3月16日の利上げを+0.5%で93.8%まで折り込んでしまった。3月16日のFOMCから利上げを開始するだろうから、2022年度の7回のFOMCで6回まで利上げをするということだ。

2022年度は、5回(多くて6回)がコンセンサスとなり、3月16日の利上げを+0.5%で93.8%まで折り込んでしまった。3月16日のFOMCから利上げを開始するだろうから、2022年度の7回のFOMCで6回まで利上げをするということだ。

この結果、テクニカルの項で後述したが、米国債金利は急上昇して現在株式市場は大混乱となっているわけだが。これはもう現時点ではこれ以上の悪夢を考えづらい。よって、今週を無事乗り切ったら、3月16日のFOMC前(3月上旬)までは市場のセンチメント悪化による大幅下落に怯える必要はなくなりそうだ、と筆者は考えている。

ただ、筆者の予想を大きく上回るような下落が発生し、直近のチャート節目であるNYダウ34,000ドル割れ、日経平均株価の26,700円割れ、NYダウの34,000ドル割れ、ナスダック100の14,000割れ、ナスダックの13,500P割れとなるならば、すべてデンジャーサインであるため撤退をすべきだ。一回、ここでポジションを切って、またこのラインを超えてきたなら短期の戻りを試しにいけばよい。

日曜日の報道で、ゴールドマンサックス証券が、年末のS&P株価指数の予想を4,900に引き下げと出してきた。現在、同指数は、4,419である。