≪連載(263回目)≫アッシュブレインの資産運用ストラテジー 今週の相場展望(1月11日~1月14日)

- yamaoka

プロフィール 投資歴22年、兼業投資家。投資で勝つために必要なのは、1に「メンタル」、2に「需給」を読む力、3に「ファンダメンタルズ分析」だと考えている。安定した資産形成を促すことを心がけている。

プロフィール 投資歴22年、兼業投資家。投資で勝つために必要なのは、1に「メンタル」、2に「需給」を読む力、3に「ファンダメンタルズ分析」だと考えている。安定した資産形成を促すことを心がけている。

≪先週の相場振り返りと今週の見通し≫

新年明けましておめでとうございます。

本年も本稿では、相場分析を中心に、皆様の資産運用のお手伝いができるように努めてまいります。今年もアクセスジャーナルをご愛顧のほど、なにとぞよろしくお願いいたします!

さて、年明け1月5日深夜、FOMC議事録が公表されて、景色が色褪せた。まさか12月のFOMCで、QT(量的引き締め)まで話し合われていたとは。そして利上げは3月に時期が早まり、2022年度は年4回の可能性が濃厚となってきた。すでに2022年3月の利上げ確率は75.9%と70%以上が市場への折り込みとされるので、これを上回っている。

さて、年明け1月5日深夜、FOMC議事録が公表されて、景色が色褪せた。まさか12月のFOMCで、QT(量的引き締め)まで話し合われていたとは。そして利上げは3月に時期が早まり、2022年度は年4回の可能性が濃厚となってきた。すでに2022年3月の利上げ確率は75.9%と70%以上が市場への折り込みとされるので、これを上回っている。

さすがにここまで踏み込んで議論がなされていた、と考えていた市場関係者は少なかったようで、1月6日以降、ハイテクグロースのナスダック市場をはじめ、特に日本の新興市場・マザーズ市場などは、かなり手酷い株価下落に見舞われることになった。

現在のところ、米国のナスダック指数は粘り腰を見せているが、現在水準を下回るようだと、日本のマザーズ市場のように下落が止まらなく恐れがある。 続いて、1月7日に発表された「米国12月雇用統計」。失業率をみると、完全雇用に近い3.9%(2020年2月)まで改善し、労働参加率が61.9%と、こちらも2020年3月以来の水準となっていた。賃金上昇率も前月比+0.7%と急ピッチでの上昇だ。これは、完全雇用が利上げの前提条件であると表明してきたFRBにとって、もはや利上げが正当化される水準になったことを意味する。

続いて、1月7日に発表された「米国12月雇用統計」。失業率をみると、完全雇用に近い3.9%(2020年2月)まで改善し、労働参加率が61.9%と、こちらも2020年3月以来の水準となっていた。賃金上昇率も前月比+0.7%と急ピッチでの上昇だ。これは、完全雇用が利上げの前提条件であると表明してきたFRBにとって、もはや利上げが正当化される水準になったことを意味する。

そして、世界各国を悩ませるインフレ。脱炭素政策や、経済の急回復、サプライチェーンの混乱を考えれば、近い将来にインフレの鎮静化を見通せる状況にはなく、早く経済を冷え込ませない程度に金利を上げて落ち着かせねば世界不況がやってくる、という見立てはあながち間違っていないのかもしれない。

不幸は重なるもので、目下のところバイデン大統領の支持率は42.1%と下げ止まってはおらず、不支持率は54.6%と過去水準を切り上げている。米国では11月8日に中間選挙が行われるので、遅くても9月までには事態の改善(インフレ鎮静化)が求められるだろう。

さて、今週は非常な重要なイベントが2つある。

1つ目は、12日(水)AM0:00からの、パウエル議長の「再任指名承認公聴会」だ。ここでパウエル議長が、「まだ労働市場では、数百万人もの働き手が足りていない」というハト派の発言をするか? それとも「インフレ抑制のために、利上げを着実に実行する」とタカ派発言をするか!? さすがにここでQTの話まではしないと思うが、インフレがここまで進んでしまっている現状を鑑みて、議会を落ち着かせるためにパウエル氏は職務を果たしそうである。

2つ目は、1月12日(水)PM10:30発表の「12日米国消費者物価指数CPI」。前年同月比+7%がコンセンサスとなっており前月よりもインフレが進む予想だ。これが先月並みの+6.8%程度で収まれば逆にサプライズとなるだろうが、11月よりもコモディティ価格が上がっているので分が良い予想とはとても言えないだろう。

よって、上記2つのイベントが良くない結果となった場合は、読者諸兄に関しては、力強くここからの買いを控え、現金の確保をオススメしたい! インフレの上昇基調が収まらず、かつバイデン大統領が株式市場が下がってもインフレを抑えたいという考えであることが分かれば(※これは再任指名承認公聴会を聞けばよい)、QT(量的引き締め)が6月or 7月にも始まる(現在のコンセンサスは本年12月or 2023年年初である)可能性が濃厚となり、そうなれば確実にナスダック市場は底が抜けたような様相を呈し、すでに売られている日本株は米国株よりもさらに売り込まれるからだろう。

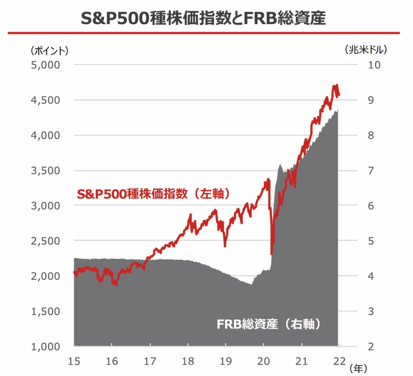

そもそも米国株はFRBの量的緩和(資産購入)により、実態を遥かに上回るほど株価が上がり過ぎてしまっていることはこの画像を見ればわかる。 なんせ、米国の現在の中立金利は2.5%だと言われるので、本気でインフレを抑えたいなら、金利を同水準以上に引き上げなければならない。現在の政策金利は0.25%であるため、後9回以上の利上げが必要になる計算だ。それもインフレ率次第では、毎月利上げを迫られるやもしれない。

なんせ、米国の現在の中立金利は2.5%だと言われるので、本気でインフレを抑えたいなら、金利を同水準以上に引き上げなければならない。現在の政策金利は0.25%であるため、後9回以上の利上げが必要になる計算だ。それもインフレ率次第では、毎月利上げを迫られるやもしれない。

よっていまのところ、この最悪のシナリオが最も確率が高いものだと考えて、ここから指数の-20%暴落が起こった際に鼻歌を歌いながら買っていける精神的余裕と資金が必要であると考えている。

また、最近よく目にする論調であるが、2022年度の日本のGDP成長率は+3.2%と世界各国の中でもかなり高い数値が予想されるので、これはもしかしたら? 足元の米国のGDP予想すら上回っているので日本株に資金流入が起こり、日本株は買いだ! というものがある。だが、これははっきりいって株屋さんのたわごとである。※米国のGDP成長率は、2022年度中旬に+4.9%程度が見込まれていたものの、現在は+3.4%程度まで落ち込んでいる。直近のオミクロン株の影響と、2兆ドルの新規大型経済対策が不発となれば+3%程度まで落ちるか。

日本は景気敏感株が多いため、米国や中国の経済が悪化すれば、いつでも日本市場は倍返しでダメージを受け続けてきた歴史があるのだ。投資は日本だけみて考えても意味がなく、この錦の御旗は何の役にも立たない。