≪連載(262回目)≫アッシュブレインの資産運用ストラテジー 今週の相場展望(12月20日~12月24日)

- yamaoka

プロフィール 投資歴22年、兼業投資家。投資で勝つために必要なのは、1に「メンタル」、2に「需給」を読む力、3に「ファンダメンタルズ分析」だと考えている。安定した資産形成を促すことを心がけている。

プロフィール 投資歴22年、兼業投資家。投資で勝つために必要なのは、1に「メンタル」、2に「需給」を読む力、3に「ファンダメンタルズ分析」だと考えている。安定した資産形成を促すことを心がけている。

≪先週の相場振り返りと今週の見通し≫

先週末の日経平均株価の終値は28,546円と、前稿比+108円(※+408⇒ ▲722→ ▲994→ +136円→ ▲2→ +719→ +88→ ▲264→ +1020→ ▲722→ ▲1477→ ▲252円→ +118→ +1254→ +1487→ +628→ ▲964→ +157→ +536→ ▲264→ ▲455→ +63→ ▲843→ ▲283)の小幅上昇となった。

先週末の日経平均株価の終値は28,546円と、前稿比+108円(※+408⇒ ▲722→ ▲994→ +136円→ ▲2→ +719→ +88→ ▲264→ +1020→ ▲722→ ▲1477→ ▲252円→ +118→ +1254→ +1487→ +628→ ▲964→ +157→ +536→ ▲264→ ▲455→ +63→ ▲843→ ▲283)の小幅上昇となった。

先週水曜日深夜に発表されたFOMCは、予想よりもタカ派だったものの、翌日の株価は悪材料出尽くしの動き?となり大幅上昇。しかし結局、FOMCでのタカ派すぎた発表内容を、市場では消化することはできず、金曜日のNYダウは-532ドルもの下落となり、日経平均CFDも28,497円と小安く引けている。日本市場は、金曜日にすでに日銀会合でのバッドサプライズがあり下げていたことで、夜間は下落幅が小さかったようだ。

TOPIX(東証1部全体)の週末金曜日の終値は、1,984Pと週間で+9P高。

そしてNYダウは、週間で-606ドル安となる35,365ドル(※前稿比+1391⇒ ▲319→ ▲703→ ▲498→ ▲228→ +508→ +143→ +382→ +527→ +332→ ▲472→ +217→ ▲23→ ▲761→ ▲87→ +246→ ▲305→ +306→ +274→ ▲127→ +374→ ▲182→ +94)と、FOMC前に高値近辺まで戻っていたこともあり、下落幅が大きくなっている。

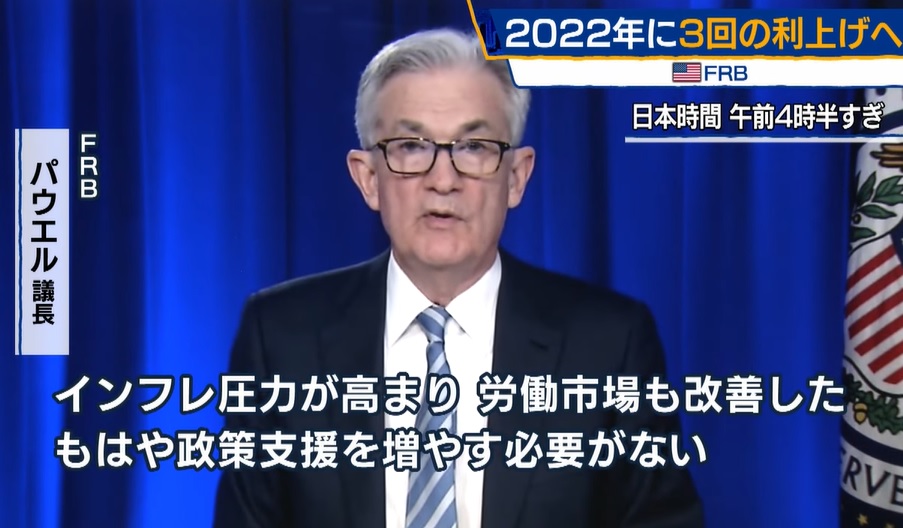

本稿が今年の最終号となるため、年末・年始までの見通しを記したい。まずは12月16日に発表されたFOMCの振り返りから。

11月23日にFRB議長に再任された後のパウエル議長は、突如「インフレは一時的ではなく持続する」を連呼し始めたが、実際に発表されたFOMCのインフレ見通しは2021年末を前年同期比+5.3%、2022年末を+2.6%、2023年末を+2.3%と予測していた。パウエル氏の同日AM4:30からの講演も「2022年の半ばまでは物価上昇圧力が続く」と明言しており、しっくりくる内容だ。

にもかかわらず、ドットチャートをみると2022年度の利上げ予想は3回で0.75%。2023年度も利上げ予想3回で1.6%、2024年末も3回で2.1%となっていた。

ある程度事前に、相場に折り込むのが株式トレードの常だとしても、このドットチャートが出て、悪材料出尽くしで相場は上がったりはしない。もともと2022年度の利上げ予想は2回、2023年は3回、2024年は2回がコンセンサスだったので、明確にバッドサプライズであり、また2023年度以降の見通しがここまでインフレ抑止の方針になってしまうとは考えていなかった。これは、バイデン大統領のインフレ抑止の強い意向がそうさせたものだと考えざるをえない。よって短期的に見た場合は、FOMC直後の株価上昇は間違っていたのだろう。筆者などはテーパリングを2022年3月に速めることで、その後のインフレ見通しはある程度ウォッチしていく流れを前提としたドットチャートが発表されると考えており、16日のAM3:40分にアラームで起床した筆者はAM4:30頃には目が覚めて眠れなくなってしまった。

さて、今週から年始までのストラテジーへと移りたい。

今週は、海外勢がクリスマス休暇入りとなるので出来高が細ってくる。特に米国市場の23日(木)は半日取引で、24日(金)は休みとなるので、週初から休暇モードとなるだろう。そして先週の金曜日に米国ではトリプルウィッチング(SQ)があったため、ここで不安だと感じるポジションはほぼほぼ解消されたことだと思う。

しかしそれでも残念ながら年末高は望み薄だ。米国は2022年1月から来年度が始まるため、この地合いならば発射台を高くしたくないという思惑が入るのは間違いない。そして特に今週は、欧米の機関投資家が薄商いをついて売り仕掛けをしてくることになるだろう。コロナ後に投資を始めた読者には想像がつかないだろうが、弱った相場を狩場とするヘッジファンドの投資行動を筆者はこれまでにあまりにもたくさん見過ぎてきた。またこれまでは年末、年始の祝賀タイミングでの大暴落は経験したことがないが、今年は要注意だと思っている。

よって筆者は、利が乘っているポジションについては、今週の月・火曜日に落として、まずは現金を確保して様子見をすることにする。新規買いもデイトレだけにする予定だ。 ただ現時点で、ここから年末までに一直線の大暴落になるとは市場関係者の大部分は感じていないようだ。これはハイイールド債権の推移(金利高にもっとも弱い商品)や、スキュ-指数も見ても不安の高まりを感じない。

ただ現時点で、ここから年末までに一直線の大暴落になるとは市場関係者の大部分は感じていないようだ。これはハイイールド債権の推移(金利高にもっとも弱い商品)や、スキュ-指数も見ても不安の高まりを感じない。

基本的には、テーパリングが前倒しされたところで、史上最大の緩和的ジャブジャブ金余り状況は変わらないため、とにかくインフレ見通しさえ落ち着いてくるならば、また過剰流動性相場に戻る可能性が濃厚だ。ただ、直近はあまりにFOMCがタカ派であったために、まだ痛んだ市場を狙うハゲタカの動きが強いだろう。

ただ、日本市場の日経平均株価は16日(木)に、+607円高だった際の商いが2兆6518億円で、17日(金)に-521円安だった際は、3兆3805億円の商いであった。この流れは、その夜の日経平均先物にも通ずるが、商いが多くなって株安が止まってきている流れとなっていることは安心感を感じる。

来年度に関しても基本的には、世界の経済成長率(IMF)は2021年度が特に大きかったものの、巡航速度に戻るだけであり、その中でも日本の2022年度は+3.2%と、近年まれにみる成長率となる。そんななかで世界の余剰マネーは、利上げを続ける米国債に向かいやすい環境で、国債の利回りは抑えられるだろう。結果、株式が相対的に有利な状況は変わっておらず、2022年度の成長率が高い日本はおこぼれを与りそうだ。

基本的に、株式市場はテーパリング時期には一時的(5%~10%程度)な暴落はあるもののすぐに株価は戻し、崩れないことは歴史が証明している。利上げに関しても(10%程度の)暴落を引き起こすので安心はできないが、景気見通しを上回るような利上げでないかぎりは、すぐに株価を修復させるだろう。問題なのは2018年の年末に喰らったような、バランスシートの縮小時期が問題。この期間は株式が20%程度下がってなかなか復元するのに時間がかかってしまうので気を付けたい。