≪連載(258回目)≫アッシュブレインの資産運用ストラテジー 今週の相場展望(11月22日~11月26日)

- yamaoka

プロフィール 投資歴22年、兼業投資家。投資で勝つために必要なのは、1に「メンタル」、2に「需給」を読む力、3に「ファンダメンタルズ分析」だと考えている。安定した資産形成を促すことを心がけている。

プロフィール 投資歴22年、兼業投資家。投資で勝つために必要なのは、1に「メンタル」、2に「需給」を読む力、3に「ファンダメンタルズ分析」だと考えている。安定した資産形成を促すことを心がけている。

≪先週の相場振り返りと今週の見通し≫

先週末の日経平均株価の終値は29,746円と、前稿比+136円(※▲2⇒ +719→ +88→ ▲264→ +1020→ ▲722→ ▲1477→ ▲252円→ +118→ +1254→ +1487→ +628→ ▲964→ +157→ +536→ ▲264→ ▲455→ +63→ ▲843→ ▲283)と小幅上昇だった。

その後のNYダウは、欧州市場が崩れだしたことから動揺を見せるも、日経平均CFDに関しては29,637円まで戻って引けている。

TOPIX(東証1部全体)の週末金曜日の終値は、2,045Pと週間で+4P高。

そしてNYダウは、週間で-498ドル安となる、35,602ドル(※前稿比▲228⇒ +508→ +143→ +382→ +527→ +332→ ▲472→ +217→ ▲23→ ▲761→ ▲87→ +246→ ▲305→ +306→ +274→ ▲127→ +374→ ▲182→ +94)と、最高値圏が下がってきてしまっている。

さて、今週の見通しに移りたい。

本来なら、今夜にでも発表される米国FRBの次期総裁人事。基本的にはパウエル氏の続投でも、ブレイナード新総裁誕生でも市場的にはさほど変わらないというのがコンセンサス。そんなことよりも、ここにきての経済再開(成長率)と高インフレに耐えかねて、12月のFOMC(12月15日開催)で、テーパリングを速める議論をするとFRBのクラリダ副総裁の発言がでていることのほうが市場的に大きそうだ。ただ、この発言がでても先週金曜日の米国株は崩れなかったことは大きい。 そして、日本においても岸田首相は、事前予測30兆円⇒ 40兆円にまで期待値が上がっていた経済対策の規模を、サプライズとなる55.7兆円で発表してきた。市場もいったんはこの経済対策の規模を好感したのだが、その夜には「金融所得課税」の話もセットででてきている。この報道を見た際には、「なんと経済オンチの首相だろう」とため息をついたのだが、よくよく考えてみると、市場にショックが起こらないようにセットで出してきた可能性が高く、そう考えると岸田首相は、これをどうしても成し遂げたいということなのだろう。一応、経済が落ち着いてきてからと記されているので来年の春ぐらいに、また再燃する可能性が高く、市場の混乱を呼びそうだ。

そして、日本においても岸田首相は、事前予測30兆円⇒ 40兆円にまで期待値が上がっていた経済対策の規模を、サプライズとなる55.7兆円で発表してきた。市場もいったんはこの経済対策の規模を好感したのだが、その夜には「金融所得課税」の話もセットででてきている。この報道を見た際には、「なんと経済オンチの首相だろう」とため息をついたのだが、よくよく考えてみると、市場にショックが起こらないようにセットで出してきた可能性が高く、そう考えると岸田首相は、これをどうしても成し遂げたいということなのだろう。一応、経済が落ち着いてきてからと記されているので来年の春ぐらいに、また再燃する可能性が高く、市場の混乱を呼びそうだ。

気が滅入る書き出しから始めたが、基本、今週の筆者の見通しはというと。

今週のストラテジーへと移りたい。

15日(月)に内閣府発表で、日本の2Q(7-9月)のGDP成長率は、年率換算マイナス3.0%と大きく沈んだことが発表された。これは新型コロナ肺炎による緊急事態宣言、半導体不足による自動車の減産によるところが大きかったことは間違いない。そしてこれらは解消される見通しが立っているので、次の国内3QGDP(10-12月)は大きく改善することは必然だ。その上、55.7兆円の景気対策が実施される。当然、株式市場の大きな支援材料となるだろう。よって、基本戦略としては年末高を強く意識せざるをえない。

しかし、2つの不安要素がカマ首をもたげる。1つ目は、12月3日期限の「米国債務上限問題」。前回の混乱の際も、共和党・民主党、そして民主党内部にも様々な問題が噴出してにっちもさっちもいかなかった。今回も、混乱を呼び相場が下落しそうだ。

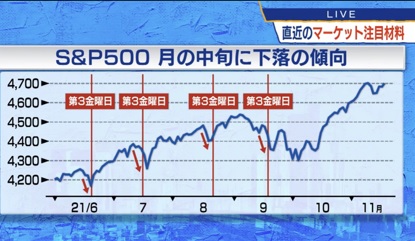

そしてもう1つが、12月15日の米国FOMC。このFOMCでどんな展開になるか読めない以上、12月に入ってからの米国株式市場は波乱となる可能性が高い。 よって今週のストラテジーとしては、直近では、〝今週だけ〟が安心して相場に臨める週となるかもしれない。そして支援材料も1つある。米国のS&Pに関して、月の中旬(第3週金曜日)にかけて下がるものの、それ以外では値上がりする傾向が顕著なのだ。

よって今週のストラテジーとしては、直近では、〝今週だけ〟が安心して相場に臨める週となるかもしれない。そして支援材料も1つある。米国のS&Pに関して、月の中旬(第3週金曜日)にかけて下がるものの、それ以外では値上がりする傾向が顕著なのだ。