≪連載(236回目)≫アッシュブレインの資産運用ストラテジー 今週の相場展望(6月21日~6月25日)

- yamaoka

プロフィール 投資歴22年、兼業投資家。投資で勝つために必要なのは、1に「メンタル」、2に「需給」を読む力、3に「ファンダメンタルズ分析」だと考えている。安定した資産形成を促すことを心がけている。

プロフィール 投資歴22年、兼業投資家。投資で勝つために必要なのは、1に「メンタル」、2に「需給」を読む力、3に「ファンダメンタルズ分析」だと考えている。安定した資産形成を促すことを心がけている。

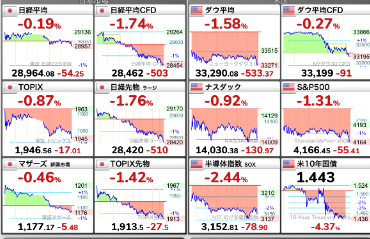

≪先週の相場振り返りと今週の見通し≫ 先週の日経平均株価の終値は28,964円と、前稿比+16円(※+6⇒ ▲207→ +831→ +234→ ▲1274→ +337→ ▲662→ ▲85→ ▲86→ +677→ ▲615→ +74→ +854→ ▲102→ ▲1051→ +497→ +741→ +1,116→ ▲968→ +112円→ +380→ +695→ +681→ +106)の2週連続、超小幅な上昇となった。先週木曜日は、波乱がないとみられていたFOMCで、テーパリングと利上げ時期の早まりが確認されたことで、市場は動揺してしまう。その後週末金曜日に、セントルイス連銀のブラード総裁が「テーパリングの議論を公式に開始した、22年度中の利上げもありうる」とタカ派発言をしたことから、世界の株式市場は崩れ、日経平均CFDも28,462円まで大きな下落の憂き目に陥ってしまった。

先週の日経平均株価の終値は28,964円と、前稿比+16円(※+6⇒ ▲207→ +831→ +234→ ▲1274→ +337→ ▲662→ ▲85→ ▲86→ +677→ ▲615→ +74→ +854→ ▲102→ ▲1051→ +497→ +741→ +1,116→ ▲968→ +112円→ +380→ +695→ +681→ +106)の2週連続、超小幅な上昇となった。先週木曜日は、波乱がないとみられていたFOMCで、テーパリングと利上げ時期の早まりが確認されたことで、市場は動揺してしまう。その後週末金曜日に、セントルイス連銀のブラード総裁が「テーパリングの議論を公式に開始した、22年度中の利上げもありうる」とタカ派発言をしたことから、世界の株式市場は崩れ、日経平均CFDも28,462円まで大きな下落の憂き目に陥ってしまった。

TOPIX(東証1部全体)も、先週は小反落だった。終値1947ポイントと週間で-7P安。先物では1,914と下げた。

そして暴落の発信地であるNYダウは、週間で-1,466ドル安となる33,290ドル(※前稿比▲276⇒ +227→ +321→ ▲174→ ▲396→ +735→ ▲158→ +400→ +492→ +237→ +444→ ▲129→ +1207→ +564→ +460→ +44→ +335→ +1140→ ▲1014→ +182→ ▲284→ +492→ +427→ +133)で、大きい下げとなった。

通常年なら、米国のメジャーSQ明けとなる今週から、早ければ閑散夏相場に入りすることが多い。もともと筆者としては、このタイミングで全力投資を終え、自民党の解散総選挙までは景気敏感株の出遅れを拾ってのんびりモードに移行する腹積もりだったが。今年は、まだもしかすると? ではあるものの動きが異なる可能性を感じている。 まずFOMCの結果から述べたい。利上げに関しては、「2023年度中に、0.25%の利上げが2回なされる」がコンセンサスとなったが、パウエル議長(横写真)は「これからの経済復興いかんでいかようにも変わる」と述べているので、現時点ではまったくの未定といっていいだろう。

まずFOMCの結果から述べたい。利上げに関しては、「2023年度中に、0.25%の利上げが2回なされる」がコンセンサスとなったが、パウエル議長(横写真)は「これからの経済復興いかんでいかようにも変わる」と述べているので、現時点ではまったくの未定といっていいだろう。

また、テーパリング(資産買い入れ縮小)については、現時点でのコンセンサスは、8月26日からのジャクソンホール会議で示唆し、9月のFOMCで議論深耕、早くて年内、通常予想で2022年度年初から開始されるというのがコンセンサスとなっただろうか。次回の7月のFOMCは、夏休み前だということもあり、今回6月のFOMCをなぞったような内容となると思われる。夏休み前に大混乱となることは、休暇を大事にする米国人の国民性を考えると「みな避けたい」と願うだろう。上記がFOMCの詳細であるが、テーパリングの時期が気持ち早まった? または6月FOMCの前と大して変わっていない、というのが現在のFRBの金融政策の立ち位置だろうか。

そして今回は、週末金曜日にFOMCの発表に遅れて、本震(株式市場の下落)がやってきた形。これは、単純に米国のメジャーSQ絡みでの需給要因だったと考えていいのではないか。よって現時点では、週明けの月曜日のNYダウやナスダック100、ラッセル2000の動きを確認しないと、ここからの相場見通しに結論を出しにくいものと考えている。

そんな中、先週末は気になった動きがでていた。それは、リフレトレード(金融緩和&財政出動時に期待できる、景気敏感株買いや、長期債券のショート)の逆流となる動きだ。日米ともに週末にかけて、景気敏感株(コロナ悪影響銘柄)の大幅なリグイ売りの嵐がきており、相対的にナスダック市場は底堅かったといえる。もしかするとこのまま米国の長期金利(10年債)が、インフレ懸念の解消が進むことで上がらなければ、今年に入って動きが乏しかったナスダック100指数のような「ハイテクグロース」の出番となる可能性がでてきているのではないだろうか!? よって、筆者は週明け月曜日以降のNY市場で米国10年債金利の動向を睨みながら、利回りの急騰がなければ夏相場に入ってもこのセクターはホールドし続ける方針に転換することにする。 しかし、とにかくアメリカの経済は絶好調になってきた。これはワクチン接種のたまものだが、GDP成長率は1-3月期の+6.4%(前期比年率)に続き、4-6月期は+7%(前年同期比)、10-12月期に関してはFOMCでパウエル議長が+7%(前年同期比)だと発言している。コロナ禍で進まなかった5G投資や、EVに関してもここから飛躍することは間違いない。

しかし、とにかくアメリカの経済は絶好調になってきた。これはワクチン接種のたまものだが、GDP成長率は1-3月期の+6.4%(前期比年率)に続き、4-6月期は+7%(前年同期比)、10-12月期に関してはFOMCでパウエル議長が+7%(前年同期比)だと発言している。コロナ禍で進まなかった5G投資や、EVに関してもここから飛躍することは間違いない。

ただ、急激な景気回復に伴う“副作用”が生じたわけだ。それがインフレである。コアCPI(消費者物価指数)は、4月が+4.2%(前年同期比以下同じ)、5月が+5.0%とじゅうぶん高いところで、PPI(生産者物価指数)はなんと4月が+6.2%、5月が6.6%だったのだ。PPIの水準までCPIが上がってしまうのならば、かなりたちの悪いインフレとなる。ただ、さすがにこれは経済の急回復に伴うインフレであって、それは今年いっぱいまでの一時的な現象だというFRBの現時点での考えが間違っているとは思えない。そしてそれを裏付けるように、長期国債(米国10年債)の利回りは上がってくる気配がない。

また、このインフレには光明がある。もともと米国では9月上旬までが失業給付金上乗せの支払期間だったが、共和党の25州は7月上旬に失業保険給付金の上乗せを打ち切ると発表している。とくにテキサス、フロリダ、オハイオ、ジョージアなどの人口が多い州では6月26日に打ち切りになるので、そろそろ人件費に関してのインフレ懸念は落ち着きそうだ。受給者の42%までが、前職の給料よりも多く受け取っているということなので働く気も失せていたわけだ。この動きには、インフレ懸念を抑える動きとなりそうで期待したい。