≪連載(92回目)≫アッシュブレインの資産運用ストラテジー 今週の相場展望(7月23日~7月27日)&MY注目銘柄

- yamaoka

■プロフィール 投資歴18年、出版社勤務の兼業投資家。投資に必要なのは、1に「メンタル」、2に「需給」、3に「ファンダ」だと考えており、勝ってもおごることなくたえず反省を繰り返し、安定して資産を増やす投資を心がけている。

■プロフィール 投資歴18年、出版社勤務の兼業投資家。投資に必要なのは、1に「メンタル」、2に「需給」、3に「ファンダ」だと考えており、勝ってもおごることなくたえず反省を繰り返し、安定して資産を増やす投資を心がけている。

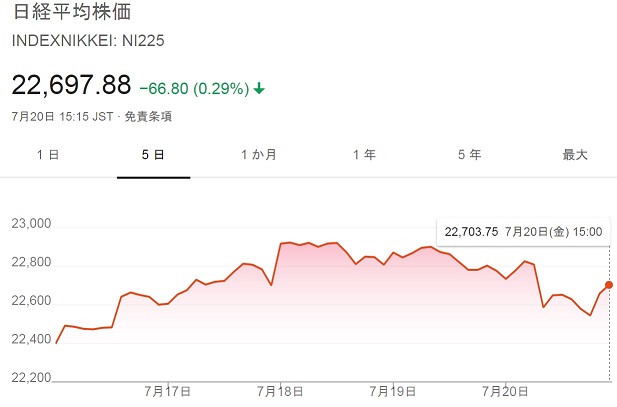

≪先週の相場振り返りと今週の見通し≫ 先週の水曜日には日経平均株価の高値は22,949円。木曜日には22,926円、そして金曜日には22,870円の高値はあったものの、どうしても5月と6月に2度つけた戻り高値23,000円台には突入してはくれない。そして、そうこうするうちに、金曜の夜にはトランプ大統領のツイッター砲(※FRBへの利上げ姿勢へのイチャモン&ドルは高すぎる&中国からの全輸入品に対して関税を課す)がさく裂して、米国以外の欧州主要国の株価は下がり、そして日経平均先物ラージも22,530円まで落ち込んで1週間を終えてしまった。結果、先週末に22,597円だった日経平均株価は、週間で-67円安となったわけだ。貿易戦争の根は深く、あいかわらず着地点がはっきりと見渡せない状況だ。

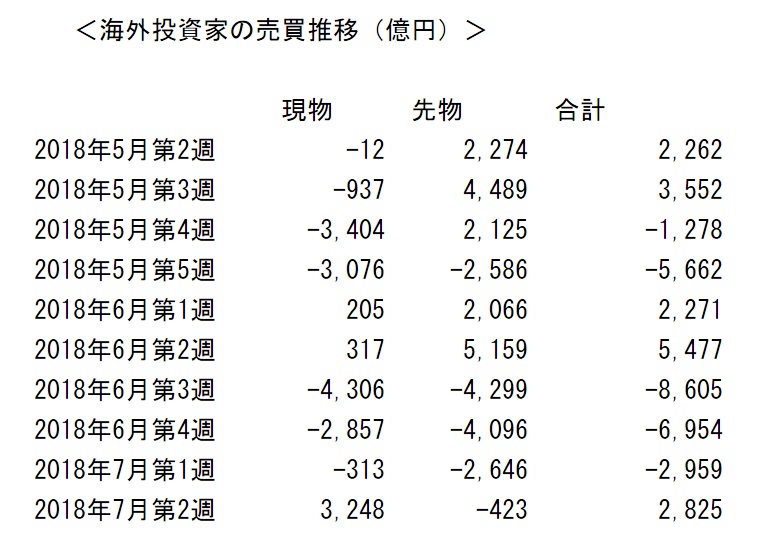

先週の水曜日には日経平均株価の高値は22,949円。木曜日には22,926円、そして金曜日には22,870円の高値はあったものの、どうしても5月と6月に2度つけた戻り高値23,000円台には突入してはくれない。そして、そうこうするうちに、金曜の夜にはトランプ大統領のツイッター砲(※FRBへの利上げ姿勢へのイチャモン&ドルは高すぎる&中国からの全輸入品に対して関税を課す)がさく裂して、米国以外の欧州主要国の株価は下がり、そして日経平均先物ラージも22,530円まで落ち込んで1週間を終えてしまった。結果、先週末に22,597円だった日経平均株価は、週間で-67円安となったわけだ。貿易戦争の根は深く、あいかわらず着地点がはっきりと見渡せない状況だ。 さて、今週のストラテジーへと移りたい。今週の株価を占うにあたって、まず重要なのは需給面の変化があったことだろう。先週木曜日に発表された7月2週目、海外投資家は+2832億円の買い越しに転じた。1月2週目以降なりを潜めていた現物買いを、突然+3246億円も買い越してきたわけだ。例年7月はヘッジファンドの新規ポジションが立つので、おそらくは決算の先回り買いの動きだった可能性が高い! 幸いにも、足元の個人投資家の信用買い残も漸減傾向がはっきりでてきている(※テクニカルの項で後述)。

さて、今週のストラテジーへと移りたい。今週の株価を占うにあたって、まず重要なのは需給面の変化があったことだろう。先週木曜日に発表された7月2週目、海外投資家は+2832億円の買い越しに転じた。1月2週目以降なりを潜めていた現物買いを、突然+3246億円も買い越してきたわけだ。例年7月はヘッジファンドの新規ポジションが立つので、おそらくは決算の先回り買いの動きだった可能性が高い! 幸いにも、足元の個人投資家の信用買い残も漸減傾向がはっきりでてきている(※テクニカルの項で後述)。

裁定買い残に関しては、直近のボトムまでは少し距離を残すが、相対的に低水準であることは確か。NT倍率に関しては、高止まり状態をキープしているが、これから決算発表が本格化する中で、トピックスの上昇率が日経平均株価を勝り、追いつく余地があるとみてもいいのではないだろうか!? となると、今週から本格化する日本国内の企業決算がすべての鍵を握ることとなる。国内では25日のファナック、日立建機、日本電産から決算発表が本格化し、27日はコマツ、日立など約170社の発表がある。決算自体は円安の影響もあり、EPSの数字はよいものがでてくる可能性が極めて高い。あとは売上高と、貿易戦争の渦中に引き込まれた企業の今期見通しだろうか? また、この1Qで通期の上方修正が連発される可能性がないことは折り込み済みで、ここまで散々売られ続けた企業だから、EPSの上昇が確認できただけでもじゅうぶん株価刺激材料となるだろう。肝心なのは『売買代金』の盛り上がりが今週みられるかどうか。特に大型株の決算が始まる25日からが重要だ。売買代金に関しては決算前だということもあり、持たざるリスクを意識するマネーの参戦も期待したい。

となると、今週から本格化する日本国内の企業決算がすべての鍵を握ることとなる。国内では25日のファナック、日立建機、日本電産から決算発表が本格化し、27日はコマツ、日立など約170社の発表がある。決算自体は円安の影響もあり、EPSの数字はよいものがでてくる可能性が極めて高い。あとは売上高と、貿易戦争の渦中に引き込まれた企業の今期見通しだろうか? また、この1Qで通期の上方修正が連発される可能性がないことは折り込み済みで、ここまで散々売られ続けた企業だから、EPSの上昇が確認できただけでもじゅうぶん株価刺激材料となるだろう。肝心なのは『売買代金』の盛り上がりが今週みられるかどうか。特に大型株の決算が始まる25日からが重要だ。売買代金に関しては決算前だということもあり、持たざるリスクを意識するマネーの参戦も期待したい。

また、すでに織り込み済みであるため、リスクシナリオとなるかどうかは定かではないが、週明け23日(月)に『対中関税第2弾の対象品目リストに関する文書によるパブリックコメント期限』が設定され、24日(火)『対中関税第2弾の対象品目リストに関する公聴会』が開始される。これまで散々報道で出ている通りだが、米国民の輸入関税引き上げに反対する姿勢がより鮮明になった場合、トランプ大統領が考えを翻意する可能性があり期待したい。

よって今週の筆者の基本スタンスは、ここから強気で市場に臨み、決算発表が佳境を迎える8月6日週までに上昇した銘柄をリグう作戦、で考えている。建機大手・コマツを大量保有しているため、25日の日立建機の決算を道標に、この決算がポジティブだった場合、決算を持ち越す予定だ。ただ気をつけておきたいのは前稿(91回)にも記したが、この時期、決算が好決算だとしても、通期の上方修正には至らず材料出尽くしとなり、夏枯れに負ける地合いになる可能性が高いこと。加えて売買代金が乏しくなる8月のお盆時期を狙ってハゲタカヘッジファンドが日本株を空売りしてくる、というのは毎年の恒例行事であり忘れてはならない。今年は貿易戦争の懸念が強いこともあり、通期業績の全容がはっきりしない1Q決算では本格的なリスクマネーは戻ってこないだろう、とも考えている。