≪連載(89回目)≫アッシュブレインの資産運用ストラテジー 今週の相場展望(7月2日~7月6日)&MY注目銘柄

- yamaoka

■プロフィール 投資歴18年、出版社勤務の兼業投資家。投資に必要なのは、1に「メンタル」、2に「需給」、3に「ファンダ」だと考えており、勝ってもおごることなくたえず反省を繰り返し、安定して資産を増やす投資を心がけている。

■プロフィール 投資歴18年、出版社勤務の兼業投資家。投資に必要なのは、1に「メンタル」、2に「需給」、3に「ファンダ」だと考えており、勝ってもおごることなくたえず反省を繰り返し、安定して資産を増やす投資を心がけている。

≪先週の相場振り返りと今週の見通し≫

先週末の日経平均株価は22,305円で引け、先々週末比-212円と沈んだ。明けて土曜の日経平均CFDをみると、22,247円と小幅安で帰ってきている。筆者が寝る時間までは堅調だったようが、引けにかけて売買代金を伴って崩れたようだ。ここ最近の金曜日は、引けにかけて崩れることがやけに多いように思う。

さて、今回の原稿で2018年相場も折り返し地点を迎えたわけだが、前半戦はメンタル的にも非常に苦しい戦いであったと思う。なにせ、現時点でも経済指標だけとってみれば日米欧ともに絶好調に近い数値が叩き出され続ける中で、株価は景気後退を折り込んでシュリンクしていったのだ。そしていまだ、景気後退のはっきりとした予兆はみえてこない中、こうまで景気後退を先回りするような投資資金の動きが続けば景気後退の力添えとなることは間違いなく、穿ってみれば世界の投資家が世界不況を作り出そうとしているようにすら思えてしまう。そこにトランプ大統領の保護貿易主義のエゴが加わったとなれば、ここからの相場見通しが明るいものだとはとてもではないが言えないだろう。ただ、相場の流れはいつも急変する。「景気サイクルなんてクソ喰らえ!」的な急反発相場がやってこないとも限らないので、本稿は2018年後半戦は、ますます兜の緒を締めなおし(勝ってはいないが)確かな相場見通しを提供していきたい所存である。 さっそく今週のストラテジーに移る。4日(水)は米国の独立記念日でNY市場が休場する。この影響は大きく、すでに米国勢はバカンス休暇に行ってしまった向きも多いとされ、日本市場も4日(水)までは、まったりと売買代金の盛り上がらない相場つきとなる可能性がある。

さっそく今週のストラテジーに移る。4日(水)は米国の独立記念日でNY市場が休場する。この影響は大きく、すでに米国勢はバカンス休暇に行ってしまった向きも多いとされ、日本市場も4日(水)までは、まったりと売買代金の盛り上がらない相場つきとなる可能性がある。

そんななか、まず日本市場で注目されるのは、週明け(月)寄付き前に発表される、2Qの日銀短観(8:50)だろう。貿易摩擦の渦中にある大企業のマインドが、どこまで冷え込んでいるのかがここではっきりするからだ。先行きの景況感を示す業況判断DIの数値に注目だろう。事前予想では大企業・製造業DIは+22程度と、3月調査時点から-2程度、大企業・非製造業DIは+23と3月調査時点から横ばいが見込まれている。これがその通り出てくるのならば、週明けは強含みでのスタートとなりそうだ。月初は高く始まるアノマリーがあり、これも支援材料となるだろう。

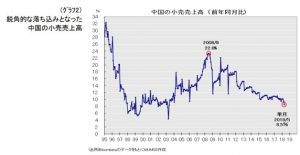

週を通じての相場見通しは、「米中の貿易摩擦でどんな進展があるか!?」にかかっている。7月6日(金)までに進展がなければ、米国は中国からの輸入品500億ドルに25%の追加関税を課す。現在のところ、米中間の隔たりが大きすぎること、中国側のメンツの問題もあり進展はない、というのがコンセンサスで、かなりの部分が市場に織り込まれている。仮に、この問題に進展があるのなら、そこからサマーラリーが始まる可能性すらでてくるので注目したい。 しかし現実問題、上海総合指数は先週金曜日に+2.17%の反発はあったものの、売買代金の乏しい中での反発で指数はまだ2800ポイントを回復したあたり。2015年1月には安値2638ポイントがあり、貿易戦争直撃となれば、確実にこのラインを試しそうなので注意したい。これまで中国株といえば、メンツのためにも株価指数の大台割れは許さず、当局の買い支えがあるのが常で、これがないように思える今回の株価推移に強烈な違和感を感じている。

しかし現実問題、上海総合指数は先週金曜日に+2.17%の反発はあったものの、売買代金の乏しい中での反発で指数はまだ2800ポイントを回復したあたり。2015年1月には安値2638ポイントがあり、貿易戦争直撃となれば、確実にこのラインを試しそうなので注意したい。これまで中国株といえば、メンツのためにも株価指数の大台割れは許さず、当局の買い支えがあるのが常で、これがないように思える今回の株価推移に強烈な違和感を感じている。 この理由の1つとして、需給悪化懸念があるようだ。日経ヴェリタス7月1日号が報じるところによると、中国の経営者は、金融機関に自社株を差し出すことで資金調達をしているケースが多いという。この規模は時価総額の1割にも上るということで、直近で担保割れ水準となり強制売却となっているというのだ。加えて中国の実体経済に関しては、直近、米国との貿易戦争を前にして、固定資産投資や小売売上高の伸びが一気に鈍化する傾向が確認されており、ここから株価が上がるという根拠を探すのが困難な状況。中国の景気を色濃く映すとされる、コモディティ商品の「銅」値動き(下写真)も御覧の通りだ。

この理由の1つとして、需給悪化懸念があるようだ。日経ヴェリタス7月1日号が報じるところによると、中国の経営者は、金融機関に自社株を差し出すことで資金調達をしているケースが多いという。この規模は時価総額の1割にも上るということで、直近で担保割れ水準となり強制売却となっているというのだ。加えて中国の実体経済に関しては、直近、米国との貿易戦争を前にして、固定資産投資や小売売上高の伸びが一気に鈍化する傾向が確認されており、ここから株価が上がるという根拠を探すのが困難な状況。中国の景気を色濃く映すとされる、コモディティ商品の「銅」値動き(下写真)も御覧の通りだ。

また日経平均の上昇を妨げる、日本市場独自のマイナス要因もある。 日経平均株価は、本年1月23日に、24,129円の高値をつけたが、この裏は7月23日となる。長らく本稿では「個人の信用買い残高」が減らないことが、相場のムードが明るくならない元凶になっている、と記してきたが、6月22日現在も3兆3495億円と、ピーク時の3月23日の3兆6759億円からなかなか減ってこない。加えて現在、NT倍率が異常水準であることも(※テクニカルの項で後述)同指標の過去の動き方をみると、遅れて日経平均株価指数の下落が起こることが多いので気をつけたいところ。そして、このような異常事態の際に、かなりの確率で起こるのがセリングクライマックス。個人投資家が「このままではもうダメだ」と感じ投げ売りしたところが、いつも相場の底となるのだ。

日経平均株価は、本年1月23日に、24,129円の高値をつけたが、この裏は7月23日となる。長らく本稿では「個人の信用買い残高」が減らないことが、相場のムードが明るくならない元凶になっている、と記してきたが、6月22日現在も3兆3495億円と、ピーク時の3月23日の3兆6759億円からなかなか減ってこない。加えて現在、NT倍率が異常水準であることも(※テクニカルの項で後述)同指標の過去の動き方をみると、遅れて日経平均株価指数の下落が起こることが多いので気をつけたいところ。そして、このような異常事態の際に、かなりの確率で起こるのがセリングクライマックス。個人投資家が「このままではもうダメだ」と感じ投げ売りしたところが、いつも相場の底となるのだ。

ようするに現在はわかりやすくセリクラ待ち。海外勢は、個人投資家の大量保有する信用買い残の損切を待っているところだといえるので、ここはポジションを軽くして、セリクラを待ちたい。セリクラが起これば需給が軽くなり相場反転となるのだから、その時に余力がないでは話にならない。