≪連載(132回目)≫アッシュブレインの資産運用ストラテジー 今週の相場展望(5月20日~5月24日)&MY注目銘柄

- yamaoka

■プロフィール 投資歴18年、出版社勤務の兼業投資家。投資に必要なのは、1に「メンタル」、2に「需給」、3に「ファンダ」だと考えており、勝ってもおごることなくたえず反省を繰り返し、安定して資産を増やす投資を心がけている。

■プロフィール 投資歴18年、出版社勤務の兼業投資家。投資に必要なのは、1に「メンタル」、2に「需給」、3に「ファンダ」だと考えており、勝ってもおごることなくたえず反省を繰り返し、安定して資産を増やす投資を心がけている。

≪先週の相場振り返りと今週の見通し≫

先週末の日経平均株価の終値は21,250円。日経平均CFDは21,211円と小幅安で戻ってきており、だいぶ落ち着いてきたといえよう。前週の金曜日の引け値は21,345円だったので、表面上、日経平均株価は-95円程度の小幅安だが、5月14日(火)には、現物で20,750円の安値をつけ、先物も20,700円ラインをいったりきたりの危なっかしい相場付きだったので、株式市場的には「なんとか踏みとどまった」と胸をなでおろしている雰囲気だろうか。 しかし、完全に米中通商協議は「貿易戦争」⇒「冷戦」に変化しようとしている。中国は共産党国家ゆえに、自国の国有企業の先端産業に補助金をばらまく「中国ハイテク製造2025」政策は、絶対に譲れない。米国は、貿易赤字削減はたてまえであり、「中国のハイテク製造2025」をストップしたい、ただそれだけ。これまで、トランプ大統領のツイッターとマスコミの報道に、世界の市場関係者はだまされていただけで、ようやく米中貿易戦争の真実に気がついた、といったところだ。貿易戦争はしばらく相場の中心から去らないだろう。

しかし、完全に米中通商協議は「貿易戦争」⇒「冷戦」に変化しようとしている。中国は共産党国家ゆえに、自国の国有企業の先端産業に補助金をばらまく「中国ハイテク製造2025」政策は、絶対に譲れない。米国は、貿易赤字削減はたてまえであり、「中国のハイテク製造2025」をストップしたい、ただそれだけ。これまで、トランプ大統領のツイッターとマスコミの報道に、世界の市場関係者はだまされていただけで、ようやく米中貿易戦争の真実に気がついた、といったところだ。貿易戦争はしばらく相場の中心から去らないだろう。

ただ、幸いにも? 米中の溝が深すぎる様が露見したため、市場はすでに最悪を折り込んだようだ。日本市場は、令和スタートから7日連続の下げという暴落にあったばかりだということもあり、しばらくは大きな暴落が起こりづらい。ここからは6月下旬に開催される「G20」までは事態の進展がなく、株式市場もまったり戻りを試す展開が本線だろうか。

さて、日本の経済指標に目を転じると、米中貿易戦争の煽りを受けて先週5月13日(月)「3月景気動向指数」は、前月比-0.9%安となる99.6の「悪化」となり、内閣府は基調判断を、2013年1月以来6年2ヵ月ぶりに「景気悪化」と引き下げている。これを受けて、今週の週明け20日(月)に発表される1-3月期のGDPは、年率で前年比マイナスとなる可能性が濃厚で景気悪化ムードが蔓延するだろう。ただ日本株に関しては、これで消費増税延期の機運が高まる!? といった特殊要因が発生する。

これに関してはすでに伏線があり、5月16日(木)総理官邸に4人の経済専門家が召集され非公式に懇談会があったとの報道があった。一部の有識者からは、この時期に10月1日スタートの消費税延期を決定することは「時間的な猶予がなく難しい」という見立てだが、自民党としては7月下旬に選挙があり衆参ダブル選挙にして「増税延期を問う!」という流れが理想だろう。衆議院に関しては、消費増税が行われたあとの選挙はきついということは自明で、今週以降の推移を楽しみに見守りたい。

さて、今週のストラテジーへと移りたい。

今週、注目しておきたい人物は、パウエル議長である。現在、FEDウォッチをみるに、過度に市場が利下げを折り込んでいる状況(※テクニカルの項に後述)なので、FRB議長のパウエル氏が、利下げを否定する発言をしようものなら大きめの暴落が起こりうる、とみておきたい。

現在のスケジュールとしては、5月20日(火)AM8時にパウエル議長の講演が行われる予定。また、5月23日(木)(AM3時)には前回FOMCの「議事要旨」が公開される。この期に及んで、利上げに言及していれば、市場は逆サプライズとなりショック安となるだろう。また米国の「10年債利回り」は重要だ。先週末には下げ止まったように思えたが、株式と債券は水と油であり、債券が買われる流れはよくない。 よって、今週は「消費増税延期の機運」「パウエル議長の発言」「米国10年債利回り」に気を配って、個別株勝負が望ましいだろう。狙い目は、決算発表が終わって、あとは材料待ちのマザーズ市場(横写真)の個別銘柄や確実に普及が進んでいるのに物色意欲が弱いキャッシュレス関連銘柄だろう。

よって、今週は「消費増税延期の機運」「パウエル議長の発言」「米国10年債利回り」に気を配って、個別株勝負が望ましいだろう。狙い目は、決算発表が終わって、あとは材料待ちのマザーズ市場(横写真)の個別銘柄や確実に普及が進んでいるのに物色意欲が弱いキャッシュレス関連銘柄だろう。

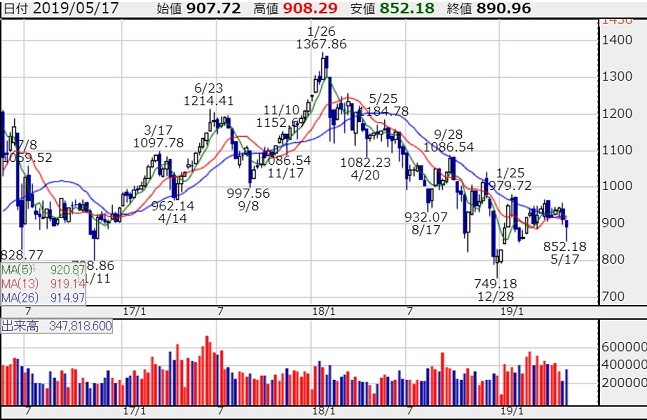

今週の下値の目処として挙げたいのは、5日移動平均線である21,152円。これを下回るようなら地合いが悪いと考え、手を出さないでおきたい。また逆に75日線である21,408円、そして5月の日本のメジャーSQ値21,452円を越えてくるようならば、好地合いだと判断して個別株に手を出すのがよいだろう。為替が、先週ようやくドル円で110円台に復帰しており、安心感がでてきているのは好材料だ。 また、中国は米中貿易協議の目処がたたない中であり、またしても景気減速の可能性がでてくるだろう。そこで商品先物の「銅」価格(横写真)などはチェックしておきたい。

また、中国は米中貿易協議の目処がたたない中であり、またしても景気減速の可能性がでてくるだろう。そこで商品先物の「銅」価格(横写真)などはチェックしておきたい。

(※以下に、注目銘柄アリ)