≪連載(126回目)≫アッシュブレインの資産運用ストラテジー 今週の相場展望(4月1日~4月6日)&MY注目銘柄

- yamaoka

■プロフィール 投資歴18年、出版社勤務の兼業投資家。投資に必要なのは、1に「メンタル」、2に「需給」、3に「ファンダ」だと考えており、勝ってもおごることなくたえず反省を繰り返し、安定して資産を増やす投資を心がけている。

■プロフィール 投資歴18年、出版社勤務の兼業投資家。投資に必要なのは、1に「メンタル」、2に「需給」、3に「ファンダ」だと考えており、勝ってもおごることなくたえず反省を繰り返し、安定して資産を増やす投資を心がけている。

≪先週の相場振り返りと今週の見通し≫

先週末の日経平均株価の終値は21,206円と、週間で-421円安となった。土曜日の朝に日経平均CFDを確認すると、21,305円と反発基調。

先週25日(月)は、日経平均株価は一時715円を超える大幅暴落となり、引け値でも-615円安の20,977円と、心理的な節目ラインである21,000円を割り込んだ。先行きに対する不安感が市場に蔓延した後の今週はどちらかというと、上目線で臨むべき状況、だと考えている。 通常なら、ひとたび日経平均が500円を超えるような暴落をしたならば、そこからは慎重にことを構えるのが鉄則。ただ今週は、世界各国での経済指標の集中ウイークとなり、その先陣として31日(日)に発表された「中国3月製造業PMI」が好不況の節目ライン50を上回る50.5ポイントと発表されている。事前コンセンサスは49.6程度であり、かなり大きく上回ったことから週明けはサプライズとなり、市況がよくなるだろう。またこれが、年初から始めていた景気対策の効果が出始めているとするならば、ここからの世界景況感に、これ以上の悲観ムードは起こりづらい。これには伏線があって、先駆けて先週の25日(月)18:00にはドイツの3月IFO景況感指数が発表され、コンセンサス98.5を上回る、99.6ポイントとなっており、前日大暴落した日経平均のマーケットセンチメントを26日(火)に一気に明るいものにした経緯もある。両国は経済的に密接な関係にあるため、今週の中国、そしてドイツ(ユーロ)の景気指標が、しっかり上向くかは要注目だろう。

通常なら、ひとたび日経平均が500円を超えるような暴落をしたならば、そこからは慎重にことを構えるのが鉄則。ただ今週は、世界各国での経済指標の集中ウイークとなり、その先陣として31日(日)に発表された「中国3月製造業PMI」が好不況の節目ライン50を上回る50.5ポイントと発表されている。事前コンセンサスは49.6程度であり、かなり大きく上回ったことから週明けはサプライズとなり、市況がよくなるだろう。またこれが、年初から始めていた景気対策の効果が出始めているとするならば、ここからの世界景況感に、これ以上の悲観ムードは起こりづらい。これには伏線があって、先駆けて先週の25日(月)18:00にはドイツの3月IFO景況感指数が発表され、コンセンサス98.5を上回る、99.6ポイントとなっており、前日大暴落した日経平均のマーケットセンチメントを26日(火)に一気に明るいものにした経緯もある。両国は経済的に密接な関係にあるため、今週の中国、そしてドイツ(ユーロ)の景気指標が、しっかり上向くかは要注目だろう。

また先週は、市場に活気(売買)が戻ってきていた感触があった。これはテクニカルの項(売買代金&先物取引&最低取引)で後述するが、景気敏感株が相対的に底割れする雰囲気がなかったこともあり、底入れ初動のような感覚を覚えた。また、今週からは新年度入りということでNEWマネーの流入が期待できる。

今週のポイントは2つ。1つ目は、4月3日(水)からのワシントンでの米中貿易の閣僚級会議の動向。ここまでは両国ともに、さらなる景気悪化を避けようとする意図がみえ、破談せず進捗しているが、本当のところ中国側がどこまで譲歩する気があるのかは、実際のところわからない。よって慎重派の方におかれては、水曜日中までのポジション縮小をオススメしたい。 2つ目は「米国国債の利回り低下が止まり、いつ反転するか?」である。3月29日現在の米国2年債金利は2.266%と先週比で低下。また米国10年債金利(横写真)も、2.407%と先週比で低下している。ただ、現在のFRBのFF金利目標は、2.25~2.5%であり、現在の米国10年債権を始めとした国債は、景気減速のほとんどを折り込んで、リスク回避フルMAXであるといえる。ここからは、明るい経済指標がでた際などは、米国債金利の低下局面となり(国債価格の上昇)、株式に資金が向かう、と考えるのが自然だろう。

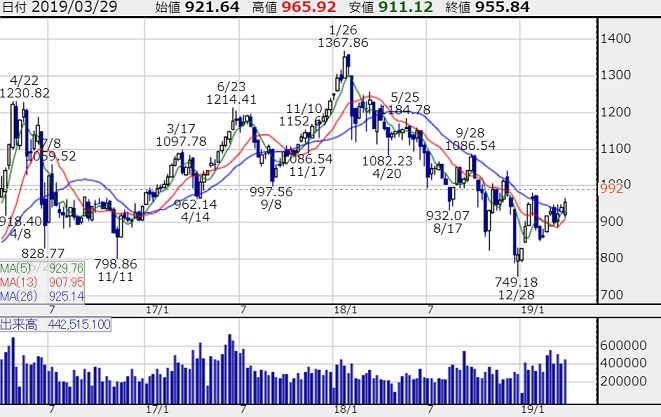

2つ目は「米国国債の利回り低下が止まり、いつ反転するか?」である。3月29日現在の米国2年債金利は2.266%と先週比で低下。また米国10年債金利(横写真)も、2.407%と先週比で低下している。ただ、現在のFRBのFF金利目標は、2.25~2.5%であり、現在の米国10年債権を始めとした国債は、景気減速のほとんどを折り込んで、リスク回避フルMAXであるといえる。ここからは、明るい経済指標がでた際などは、米国債金利の低下局面となり(国債価格の上昇)、株式に資金が向かう、と考えるのが自然だろう。 ただし、地合いがよくなっても、本年に入ってからの日経平均株価指数の12ヵ月先EPSは、米国S&P指数や欧州ストックス600などと比べ、相対的に悪い水準だ(日経ヴェリタス3月31日号参照)。そこで大型株が動けなければ、個別株や、マザーズ市場(横写真=チャート)などの小型株の動意がある可能性が高いとみておきたい。

ただし、地合いがよくなっても、本年に入ってからの日経平均株価指数の12ヵ月先EPSは、米国S&P指数や欧州ストックス600などと比べ、相対的に悪い水準だ(日経ヴェリタス3月31日号参照)。そこで大型株が動けなければ、個別株や、マザーズ市場(横写真=チャート)などの小型株の動意がある可能性が高いとみておきたい。