≪連載(119回目)≫アッシュブレインの資産運用ストラテジー 今週の相場展望(2月12日~2月15日)&MY注目銘柄

- yamaoka

■プロフィール 投資歴18年、出版社勤務の兼業投資家。投資に必要なのは、1に「メンタル」、2に「需給」、3に「ファンダ」だと考えており、勝ってもおごることなくたえず反省を繰り返し、安定して資産を増やす投資を心がけている。

■プロフィール 投資歴18年、出版社勤務の兼業投資家。投資に必要なのは、1に「メンタル」、2に「需給」、3に「ファンダ」だと考えており、勝ってもおごることなくたえず反省を繰り返し、安定して資産を増やす投資を心がけている。

≪先週の相場振り返りと今週の見通し≫

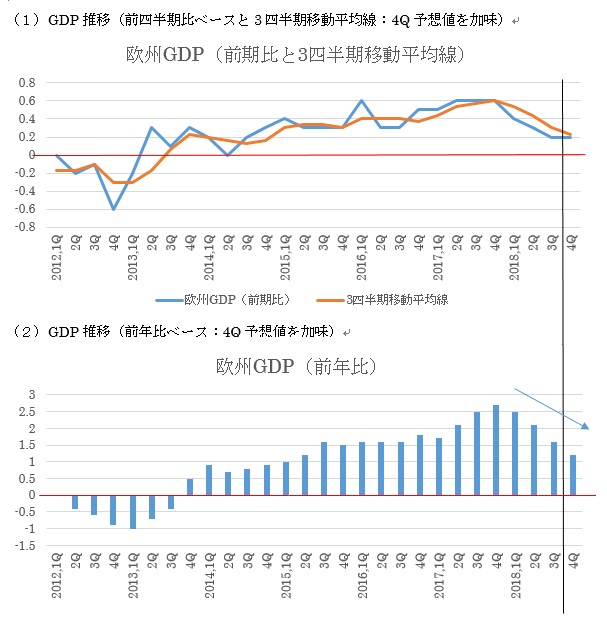

先週末の日経平均株価の終値は20,333円となり、週間で-455円と崩落した。週明け2月4日(月)~6日(水)は、いずれも20,900円台後半の高値があり、あとほんの一息で、21,000円台突入だったのでたいへん惜しい結果だ。 しかも悔しいことに、世界の株価が下げに転じた直接のきっかけが何だったのかもはっきりしない。1つ挙げるとすれば、7日(木)欧州委員会が、2019年のユーロ圏のGDP成長率を1.9% → 1.3%に引き下げた、との報道だ。しかし、このGDPという指標は、景気先行指標というよりは、もはや遅行指数のように扱われるもの。となれば、今回の下げの理由はいったい何だったのだろうか!?

しかも悔しいことに、世界の株価が下げに転じた直接のきっかけが何だったのかもはっきりしない。1つ挙げるとすれば、7日(木)欧州委員会が、2019年のユーロ圏のGDP成長率を1.9% → 1.3%に引き下げた、との報道だ。しかし、このGDPという指標は、景気先行指標というよりは、もはや遅行指数のように扱われるもの。となれば、今回の下げの理由はいったい何だったのだろうか!?

筆者が考えるその答えは、日米ともに決算発表が終わり、ここからの株価刺激材料がない、ということじゃないかと推論している。日本に関しては、決算を終えた日経主要企業の2019年3月期純利益予想は、2018年度比ほぼ横ばいで着地している。2月8日時点の日経平均予想EPSも1747円と、最高値近辺で高止まりしているので、本来は日経平均株価の平時の最低PERである12.2倍の21,313円はなくてはおかしいだろう。ただ、株式投資は、半年~1年先の「未来」に投資するもの。現在は、米国が仕掛ける「貿易戦争」のおかげで、極めて未来が見渡しにくい状況であり、まずは霧が晴れないことには仕方がないか。 今週は、その霧の主因となる「米中貿易協議」が開催され、11日(祝)から次官級の実務者協議が始まり、14(木)~15日(金)には、北京で閣僚級の米中貿易協議がおこなわれるという。米国からはライトハイザー米通商代表部(USTR)とムシューシン財務長官が出席するので、結果を待ちたい。それほどひどい結果となることは予想できない。

今週は、その霧の主因となる「米中貿易協議」が開催され、11日(祝)から次官級の実務者協議が始まり、14(木)~15日(金)には、北京で閣僚級の米中貿易協議がおこなわれるという。米国からはライトハイザー米通商代表部(USTR)とムシューシン財務長官が出席するので、結果を待ちたい。それほどひどい結果となることは予想できない。

今週のストラテジーへと移りたい。

先週の日本株の惨状(値動き)だけをみれば、今週、日本株を買い目線で見るのはたいへん危険である。というのも、かなり高値圏でもみ合って下離れした形だから。また売買代金を伴わずゆっくりとした上昇を続けてきた日本株が、先週はやや商いを伴い下落したとなっては強気にはなれまい。その上、2018年12月末の日経平均急落の影響で、まだしっかり積み上がっていないはずの「裁定買い残」であるにもかかわらず、またしても直近最低水準まで落ち込んできている。 これに関しては底近辺に達しているという見方もできるが、米国では、またしても2年債金利が政策金利を下回る2.467%となっている。1/4に続いて今年2回目である。金利だけみると、景況感の悪化から今後利下げがあることを示唆しているのだ。

これに関しては底近辺に達しているという見方もできるが、米国では、またしても2年債金利が政策金利を下回る2.467%となっている。1/4に続いて今年2回目である。金利だけみると、景況感の悪化から今後利下げがあることを示唆しているのだ。

※今週は注目銘柄3つあり。

ただ、先週8日(金)の米国市場をみると、VIX(恐怖)指数は、平時の20を大きく下回る、15.72まで低下している。よって、今週は米中貿易協議の結果待ちでヨコヨコとなるの相場付きが本命視されるだろう。まずは2月の日本SQ値である20,481円を超えられるか!? そして25日線である20,529円を上回ってこれるかがかなり重要だ。

波乱があった場合の判断は、米国市場でのNYダウの24,200ドルライン割れと、S&Pなどの2,630ポイントの下抜けをみておきたい。この水準を下回った場合はリスクオフが鮮明となるので、ヘッジポジションは必須とみている。

≪今週の注目イベント≫ ※(コ)はコンセンサス

2月13日(水) ユーロ圏12月鉱工業生産(19:00)& 米国1月消費者物価(22:30)

2月14日(木) 中国1月貿易収支& 米国・エヌビディア決算

2月15日(金) 中国1月消費者物価(10:30)& 米国2月NY連銀製造業景気指数(22:30)& 米1月小売売上高(22:30)& 米国SQ& 米国つなぎ予算

≪今後の注目イベント≫

2月以降 日米貿易協議(TAG)

2月27.28日 米朝首脳会談

2月末 米中貿易協議で進展がなければ、追加関税発動

3月5日 中国の国会にあたる全人代開幕

3月29日 英国がEU離脱(※全EU加盟国の同意で3か月の延長可能)

4月27日 日本10連休 休場

5月23日 欧州議会選挙(※ポピュリズム勢力の拡大懸念)

7月21日 参議院選挙

10月1日 国内消費増税

≪テクニカルポジション≫

日経平均株価の終値は20,333円。5日移動平均線は20,737円、25日線は20,529円、75日線は21,241円、200日線は22,120円。日経平均CFD先物は20,351円(※2/11 PM15:00)とほぼ変わらず。

TOPIXは、終値1539ポイントと週間で-27ポイント下落(※前稿では+12⇒ ▲5→ +28→ +36→ +6→ ▲104→ ▲28→ ▲47→ +53(※11/30戻り高値)。5日移動平均線は1571ポイント、25日線は1548ポイント、75日線は1593ポイント、200日線は1691ポイント。

日経VI(ボラティリィティインデックス)は19.81(※前稿18.25⇒ 19.54→ 20.78→ 23.57→27.55→ 29.32→ 26.24→ 21.69→ 21.32)。12月25日は33に届く場面があった。米国VIX指数は15.72(※先週末16.14⇒ 17.42→ 17.80→ 18.18→ 21.37→ 30.11→ 21.63→ 23.23→ 18.07)。日本のVIXは20接近も、週末の米国のVIX指数は落ち着いており、現時点では問題なさそう。

2月の日本SQ値は、20,481円で決まり、その後下方向に崩れていった。危険な形である(※昨年1月20,291円、2月21,619円)。

ドル建て日経平均株価は、2月8日に185.5ドルと先週比-4.6ドルの下落。※魔の12月25日は174ドルだった。

続いて、CFTC(米商品先物取引委員会)のドル円の建玉。政府機関閉鎖の影響で、更新されないようだ。1月8日現在、-61,314枚の売り越しと、円売りの建玉がかなり減ってきている。過去最高値は、2007年6月に記録した▲18万8000枚の売り越し。為替レートは、ドル円で2月9日(土)現在、109.74円と、3週連続で110円手前でもみあっている。そろそろ動きがありそうだ。1月3日に一時、104円台突入と円高が止まらなかった状況から静かなリスクオンとなっている。

ここからは現時点での「日経平均EPS」と「PER」。2月8日時点の日経平均予想EPSは1747円と先週比+20円。ここ2週にかけて、日本の主力どころの決算があったが数値は落ちずに踏ん張っている。

続いてPER。「日経平均」は11.64倍(先週比-0.40)、「TOPIX」は13.09倍(先週比-0.31)、「東証2部」は5.43倍(先週比-0.03)、「ジャスダック」は12.83倍(先週比-0.14)。数値がよいのにもかかわらず株価指数が下がったため、低下幅は大きい。2018年1月18日、日経平均は15.64倍、TOPIX 17.51倍の最高値をつけ、2018年12月25日日経平均は10.71倍まで低下した。

マザーズは1月末のPERが発表され、加重平均で114.7倍(※12月末101.6倍⇒ 111.4倍→ 104倍 →126.2倍)。

米国では「NYダウ」が15.27倍(先週比-0.04)、「S&P」は16.03倍(先週比+0.04)、「ナスダック」は18.92倍(先週比+0.03)。※2018年1月12日のNYダウの最高値は20.36倍。ナスダックは8/31に21.97倍、S&Pは、1/26に19.25倍だった。逆に2018年12月21日のNYダウは14.48倍、S&Pは15.09倍、ナスダックは17.15倍だった。

次に東証1部市場とマザーズ市場の売買代金に移る。2月1週目の東証1部の、1日当たりの売買代金は2兆4106億円となり、先週比+1074億円の増加となった(※1月5週目2兆3032億円⇒ 1兆9387億円→ 2兆1863億円→ 2兆4498億円→ 2兆4065億円→ 2兆7883億円→ 2兆6247億円→ 2兆5863億円→ 2兆6467億円→ 2兆2413億円→ 2兆4738億円→ 2兆6896億円→ 3兆3739億円→ 2兆7136億円→ 2兆4520億円→ 3兆1929億円→ 2兆7226億円(※10/1週目相場転換週)→ 3兆898億円→ 3兆2113億円→ 2兆3643億円→ 1兆9788億円→ 2兆2007億円→ 1兆8346億円※8/4週目今年最低)。先週は週を通じて-409円と下落したが、そんな中売買代金を伴って動き出したように感じ、先行きに厳しい雰囲気を感じている。相場活況の定義は1日あたり2兆5000億円、大活況で3兆円である。

次は、個人投資家の主戦場・マザーズ市場の売買代金。1月5週目の、1日当たりの売買代金は1353億円となり、先週比+393億円の増加となった(※1月5週目960億円⇒ 1319憶円→ 1260億円→ 1086憶円→ 996億円→ 1018億円→ 823億円→ 851億円→ 878億円→ 710億円→ 869億円→ 908億円→ 832億円→ 826億円→ 794億円→ 946億円→ 815億円→ 1175億円→ 1004億円→ 868億円→ 934億円→ 1030億円→ 903億円※8/4週目)。

現在のマザーズ指数は853ポイントと、先週比-98ポイント(※前稿は▲81⇒ +17→ +61→ +78→ ▲131→ ▲39→ ▲30→ ▲52→ +9→ ▲42→ +59→ +58ポイント)の2週連続の大幅下落となった。先々週の火曜夜に飛び出した「サンバイオ(4592)」ショックの余波は大きい。なにせこの市場で時価総額1位だったから。現在は、先週火曜日に5連続ストップ安(※5日目値幅2倍拡大)で寄りつき、そこからは反発基調である。この市場は来週に決算本格化を迎える。先回りして買うなら今週であるがチャンスを伺いたい。 次は先物取引の出来高を! 日経225(&ミニ)の2019年3月限の出来高(枚数)は、2月1週目、1日あたり142,040枚(※前稿158,683枚→ 148,894枚)とマイナーSQ週だったにもかかわらず落ち込んだ。

次は先物取引の出来高を! 日経225(&ミニ)の2019年3月限の出来高(枚数)は、2月1週目、1日あたり142,040枚(※前稿158,683枚→ 148,894枚)とマイナーSQ週だったにもかかわらず落ち込んだ。

かたやTOPIXの1日あたりの出来高は、61,887枚(※前稿68,168枚→ 61,159枚)と、こちらも日経平均先物と同様の傾向だ。先物主導の動きとはなっていないようだ

次は、海外投資家の投資部門別週間売買動向(日経平均現物&先物・TOPIX・JPX含む)に移る。1月5週目は、+190億円(先物+1260億円、現物-1070億円)の買い越し(※1月4週目+2214憶円⇒ +977憶円→ ▲1778憶円→ ▲720憶円(※4日のみ)→ ▲1453億円→ ▲5481憶円→ ▲5899億円→ ▲7166億円(※週間-672円安)→ +1867億円→ ▲4114億円→ ▲1649億円→ 3427億円→ ▲4824億円→ ▲1兆2969億円→ ▲1兆1164億円→ ▲1兆8110億円→ 4600億円→ ※10月1週目)となった。

当該期間週は+14円とヨコヨコだったが、売買代金は少し戻り基調程度、海外勢は様子見だったといえる。2018年1月1週目以降、2019年1月2週目までに▲13兆3288億円を売り越していたが、足元は12兆9907億円の売り越しにまで減っている。※2018年の海外勢の売り越しは現物5兆7400億円に達し、31年ぶりの大きさだった。

続いてマザーズ市場。海外勢の動向はというと、1月5週目は-83億円(先物-2、現物-81)の2週連続の大幅売り越し(※1月4週目▲140憶円⇒ +70憶円→ ▲17憶円→ +-0億円→ +65憶円→ +6億円 →▲36億円→ +141億円(※週間で指数-30P)→ +89億円→ +12億円→ +35億円→ +218億円→ +116億円→ +20億円→ +19億円→ ▲13億円→ ▲-127億円※10月1週目)であった。1月5週目のマザーズ指数はサンバイオショックの中、-81ポイントと暴落した。海外勢はマザーズ指数暴落の前に逃げていた雰囲気はあったが、サンバイオ暴落週である1月5週目も大幅に売り越している。

次は空売り比率。2月8日時点で48.7%。昨年10月23日(火)には50.8%と、これまで過去最高だった3月23日の50.3%を越えた。

続いてFEDウォッチ。先週末時点で、3月利上げ確率は0%、5月も0%。6月は3.2%あるものの利下げ確率も3.1%ある状況となった。利上げと利下げが拮抗する状況となっている。

そして、現在の短期政策金利(FF)誘導目標は2.5%。2月9日現在の「米国2年債金利」は2.467%と、先週比-0.039%の大幅下落。米国10年債利回りは、2.632%と先週比で-0.059%下落し、利回りの差はこれで一気に0.165%(※12月1週目が0.14%のワースト記録)となった。1月4日に政策金利2.5%を2年債が下回っていたが、またしても景況感悪化を折り込むように下回ってきている。参考までに3年債利回り2.440%、5年債利回2.445%。金利だけをみると、景気後退局面がきての量的緩和(利下げ)を折り込んできているようだ。

さて、株式と債権の魅力を比較する指標である「リスクプレミアム」(RP)。S&Pの益回りは6.238%(※PER16.03)、10年国債の利回りは2.632%。これを差し引くと3.606%となった(※S&Pが最高圏であった1月26日のRP2.62%)。株式優位とみてよい水準だが、景気後退懸念がかなり蔓延してきたといえるだろう。

次の指標は「プットコールレシオ」。2月8日時点で当指標は「0.80」。昨年12月25日から1月4日にかけて「1」水準に迫っている。オプション市場で売る権利(相場の下落に賭ける)÷(相場の上昇に賭ける)といった単純な指標だが、短期的な相場動向をみるうえでは役に立つ。※暴落時は1.15くらいが底打ちのサイン、通常なら1程度で市場は落ち着きを取り戻す。

2月8日時点での日経平均騰落レシオ(25日)は104.55%(※値上がり銘柄数÷値下がり銘柄数で120%以上だと警戒圏、70%で底値圏だといわれる)。とうとう100%を越えてきた。

次はNT倍率(日経平均÷TOPIX)。2月8日は13.21倍。大発会は、日経平均と比べたTOPIXの堅調さが目立ちその水準をキープしている。13年以降の同指標は12.12~12.54倍の間に入っていたため、現在日経平均が買われすぎていることは確か。ただ、この指標はあくまでも「裁定解消売り」とセットでとらえるもの。

そして最重要指標として記載をしている「裁定取引高の推移」。裁定買い残の水準は、2月1日に6999憶円と、前回報告比で-432億円の減少となった。これ以降は2月6日までに大幅な下落をしており…筆者推計で5979憶円。昨年12月の最悪水準に一気に迫っている。

また裁定売り残に関しては2月1日現在、3566憶円と-435億円の減少だった。これ以降2月6日までに微増程度。※備忘録。裁定買い残は、直近の2018年3月23日に1兆3321億円まで落ち込み、裁定売り残に関しては2018年3月30日、1兆962億円まで増えた経緯があった。現在は、3月末時点より裁定買い残が減ってしまって危機的状況である。※直近の買い残のピークは1月5日の3兆4266億円。裁定買い残は3.5兆円で警戒警報が鳴り、4兆円をつければピーク確定だといわれた。また、過去には裁定買い残で1兆円割れや、5000億円割れがあったことは備忘録として記載したい。

次は個人投資家の懐具合である信用取引評価損益率。2月1日、-15%と悪化している。この指標が-3%の最高水準であった4年前の2014年1月17日を振り返ると、年初から半年ほどで-15%近い調整が入ったことは忘れてはならない。一般的には-3%以上であれば天井圏(※個人投資家は利確が早く、含み損の処理が遅れるのが一般的なため)で、-20%ラインが大底圏であるといわれる。またリーマンショックの際は▲39.64%だったという。

最後に個人の信用買い残高で終わりたい。2月1日現在、2兆4540億円と前回報告比で-94憶円(※前稿は+112憶円 ⇒▲84憶円→ ▲175憶円→ ▲3479憶円→ ▲1479億円)の増加となった。現在のところ2019年3月23日の3兆6759億円がピーク。反面、信用売り残は2月1日現在、7732億円と前回報告比+124億円の増加となった。

【今週の注目銘柄】

週明けは、昨年末の連載112回目(12月17日~12月21日)で注目銘柄に挙げた、「東海カーボン(5301)」「SECカーボン(5304)」「昭和電工(4004)」に再度注目したい。

先週末に、「日本カーボン(5302)」が本決算の発表をし、黒鉛電極市況の好調から、2018年度12月の業績を売上48,017(百万円)、営業利益16,404(百万円)、EPS931.9円とし、続けて2019年度12月期の業績を会社は、売上56,500(百万円)、営業利益19,700(百万円)、EPSは1,184.2円と予想した。2019年も順調に成長するという見立てだ。先週末の株価は4,010円だったから、業績予想に対するPERは3.386である。加えて増配もしたことから配当利回りは4.99%になった。

そこで「東海カーボン(5301)」は、黒鉛電極以外の事業の好調さもあり日本カーボン以上の注目ができるはずだ。また「SECカーボン(5304)」は無借金であるため、大幅な増配をしてくる可能性があり要注目だ。

もう1つ。「オリンパス(7733)」は、株価の居所が高すぎるため、短期的な調整が入る可能性があり注目したい。3Qの実績をみると、通期の進捗率は34.8%と、通期業績の下方修正は必至である。仮に来期業績の期待が高いといっても、仮にEPS180円が出せたとしても、PER25倍である。大型株の上に、不祥事ばかりが目につく企業体質で、これ以上、上値を追うとは考えづらい。チャートをみれば、上値よりは下値に注目したくなるのもわかるはずだ。 その他、「アルファポリス(9467)」も先週末に決算があったが、昨年11月ごろからラノベのコミカライズが電子書店で大ブームとなっており、今年度も業績が伸び続ける可能性が極めて高い。現時点の株価はしっかり評価された水準であるものの、市場は業績の伸びを理解しているようにも思えず、3000円の高値に迫る場面がありそうだ。こちらは押し目で注目したい。

その他、「アルファポリス(9467)」も先週末に決算があったが、昨年11月ごろからラノベのコミカライズが電子書店で大ブームとなっており、今年度も業績が伸び続ける可能性が極めて高い。現時点の株価はしっかり評価された水準であるものの、市場は業績の伸びを理解しているようにも思えず、3000円の高値に迫る場面がありそうだ。こちらは押し目で注目したい。