<連載>アッシュブレインの資産運用ストラテジー「今週の相場展望(9月25日~9月29日)&MY注目銘柄」(第52回)

- yamaoka

■プロフィール 投資歴17年、出版社勤務の兼業投資家。資産は2015年に一時1億円越えとなるも現在は横ばい近辺で推移。投資に必要なのは1に「メンタル」、2に「需給」、3に「ファンダ」だと考えており、勝ってもおごることなくたえず反省を繰り返し、安定して資産を増やす投資を心がけている。

■プロフィール 投資歴17年、出版社勤務の兼業投資家。資産は2015年に一時1億円越えとなるも現在は横ばい近辺で推移。投資に必要なのは1に「メンタル」、2に「需給」、3に「ファンダ」だと考えており、勝ってもおごることなくたえず反省を繰り返し、安定して資産を増やす投資を心がけている。

≪先週の相場振り返りと今週の見通し≫ 先週金曜日の日経平均株価の終値は20,296円となり、先々週の+635円には及ばないものの、+386円の猛烈上昇となった。そして土曜朝の日経平均CFDをみると20,326円とちょい上で戻ってきており、先週は実質+416円もの大幅上昇となったわけである。ちなみに金曜日の高値である20,481円は、たいへん重要な節目となる。ここを抜けると6月26日につけた20,953円の高値しかない。※バブル崩壊後の高値は22,666円(終値)。

先週金曜日の日経平均株価の終値は20,296円となり、先々週の+635円には及ばないものの、+386円の猛烈上昇となった。そして土曜朝の日経平均CFDをみると20,326円とちょい上で戻ってきており、先週は実質+416円もの大幅上昇となったわけである。ちなみに金曜日の高値である20,481円は、たいへん重要な節目となる。ここを抜けると6月26日につけた20,953円の高値しかない。※バブル崩壊後の高値は22,666円(終値)。

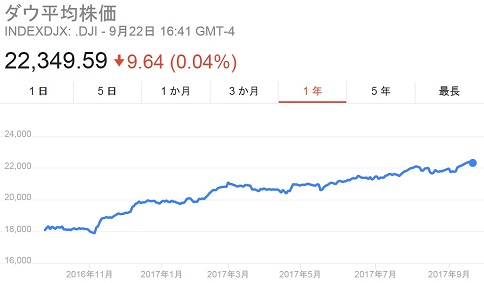

日本株の先行指標であるNYダウをみても、まっすぐ右肩上がりのチャートを描いて史上最高値を更新し続けており、これだけみれば日経平均株価も後追いしそうではある。ナスダックに関しては、史上最高値まで51ポイントと迫っているものの、チャート的には早く上に抜けきらないと2番天井の形成となり、上値が重くなりそうにもみえる嫌な形だ。 さて、先週の筆者の立ち回りを振り返ると、前回の本稿に書いたが週明けとなる火曜日に、先々週の金曜日の売買代金の盛り上がりを日経平均の初動と捉えて、泣く泣く「日経レバレッジETF(1570)」の空売りと「国債のETFVIX(1552)」を3分の1ほど損切し、「三井住友フィナンシャルG(8316)」と「ウェーブロックHLDGS(7940)」、「長野計器(7715)」を購入した。三井住友FGに関しては、9月末の高配当狙いでの買い需要と、売買代金の盛り上がりをみての打診買い、それ以下の2銘柄については、今回の会社四季報(秋号)で売上・利益ともに増額されているにもかかわらず出遅れている、と考えたからである。結果はというと、日経平均が上値を伸ばし、VIX指数は下に向かっていることから、損切りに関しては成功。ただ買ったほうは三井住友FGは堅調に上値を伸ばしたものの、以下の出遅れ2銘柄は少し下がってしまっている。三井住友FGに関しては短期売買を考えておらず、下記2銘柄に関しては、10月いっぱいまで上方修正を待つスタンスで、引き続き期待したい。

さて、先週の筆者の立ち回りを振り返ると、前回の本稿に書いたが週明けとなる火曜日に、先々週の金曜日の売買代金の盛り上がりを日経平均の初動と捉えて、泣く泣く「日経レバレッジETF(1570)」の空売りと「国債のETFVIX(1552)」を3分の1ほど損切し、「三井住友フィナンシャルG(8316)」と「ウェーブロックHLDGS(7940)」、「長野計器(7715)」を購入した。三井住友FGに関しては、9月末の高配当狙いでの買い需要と、売買代金の盛り上がりをみての打診買い、それ以下の2銘柄については、今回の会社四季報(秋号)で売上・利益ともに増額されているにもかかわらず出遅れている、と考えたからである。結果はというと、日経平均が上値を伸ばし、VIX指数は下に向かっていることから、損切りに関しては成功。ただ買ったほうは三井住友FGは堅調に上値を伸ばしたものの、以下の出遅れ2銘柄は少し下がってしまっている。三井住友FGに関しては短期売買を考えておらず、下記2銘柄に関しては、10月いっぱいまで上方修正を待つスタンスで、引き続き期待したい。 さて、今週のストラテジーをどう考えるか? は非常に難解である…。北朝鮮と米国の罵り合いは、日を追うごとにエスカレートしており、ふとしたはずみで図らずも有事!となり、これだけでも日経平均は火だるまになるが、さらには米国VS中国・ロシアの大国同士のにらみ合い、となる展開もありえるからだ。よってここからは、「企業業績も堅調だから、上方修正ラッシュを期待した買い一辺倒で、ロングで持ち越したほうがいい」なんて、口が裂けてもいえない。そんなことしたら、並みの神経の投資家では不眠症に陥ること請け合いである。

さて、今週のストラテジーをどう考えるか? は非常に難解である…。北朝鮮と米国の罵り合いは、日を追うごとにエスカレートしており、ふとしたはずみで図らずも有事!となり、これだけでも日経平均は火だるまになるが、さらには米国VS中国・ロシアの大国同士のにらみ合い、となる展開もありえるからだ。よってここからは、「企業業績も堅調だから、上方修正ラッシュを期待した買い一辺倒で、ロングで持ち越したほうがいい」なんて、口が裂けてもいえない。そんなことしたら、並みの神経の投資家では不眠症に陥ること請け合いである。

ただ、まともに推移するなら9月末中間決算の配当権利落ちを前にして、週明けの25日、26日までにさらなる空売りの買い戻しが進む展開があるとみたい。幸い、週末には北朝鮮による目立った挑発行為はなかった。また、9月末は通常、国内機関投資家の決算月のため弱くなることが多いとされるが、ここまで来たら配当は取っていくと考えるのが普通。ということは…不安なのは、むしろ配当権利落ち後の27日から…。27日以降は配当落ちを埋めるほどの買い需要があるかどうか、そして売買代金には気を配り次の投資スタンスを決めたい。 そして日本の選挙についても。選挙期間中の1ヵ月間(9月20日~10月20日)の日経平均株価の過去の推移をみると、1990年以降で8勝1敗、上昇率は+3.25%だったという。そしてちょうどこの期間は、中間決算を控えた企業による、上方修正が出始めるタイミング。1Q決算では、約3割の企業が最高益となり、112社が通期の業績を上方修正しており、1Q決算でこれほどまでに上方修正があった以上、中間決算でさらなる上方修正IRがでるのが普通の考え方であり、大いに期待できるところ。これを裏付けるように9月5日、野村証券は2017年度の経常利益予想は、前期比、従来予想の11.1% →16.3%と修正し過去最高益を見込む、と報じた。年度を通じて「電機・精密や自動車、化学」などの業種がけん引するとのことだ。以前の本稿では、別のレポートをもとに1Q決算時点では、全体で+10.5%の増益予想だと記したが、いずれにせよさらなる上方修正予測となる。

そして日本の選挙についても。選挙期間中の1ヵ月間(9月20日~10月20日)の日経平均株価の過去の推移をみると、1990年以降で8勝1敗、上昇率は+3.25%だったという。そしてちょうどこの期間は、中間決算を控えた企業による、上方修正が出始めるタイミング。1Q決算では、約3割の企業が最高益となり、112社が通期の業績を上方修正しており、1Q決算でこれほどまでに上方修正があった以上、中間決算でさらなる上方修正IRがでるのが普通の考え方であり、大いに期待できるところ。これを裏付けるように9月5日、野村証券は2017年度の経常利益予想は、前期比、従来予想の11.1% →16.3%と修正し過去最高益を見込む、と報じた。年度を通じて「電機・精密や自動車、化学」などの業種がけん引するとのことだ。以前の本稿では、別のレポートをもとに1Q決算時点では、全体で+10.5%の増益予想だと記したが、いずれにせよさらなる上方修正予測となる。

現在9月22日現在の日経平均のEPSは1414円、日経平均PERは14.37倍(日経平均CFDで計算)。仮にこのEPSが1450円ともなれば日経平均のPERは14倍ジャストとなり、平時であれば日経平均のPERは14倍~16倍を推移するのが常であることからここから下に株価が動く可能性はかなり低いといえる。近年の日経平均のフェアバリューはPER14.9倍だと考え、日経平均は21,605円が妥当だということも付け加えたい。

最後に、来週の週明け25日には、米国の「税制改革骨子」が発表される。これまで何も経済対策で目立った貢献ができていないトランプ大統領ではあるが、この政策に関しては共和党の主要政策であることから先行きが明るい。この法案1つさえ順調に成立すれば、その後に控えるオバマケア代替法案、インフラ投資に弾みがつくと考えられ、大いに期待したいところだ。

長くなったが、今週は北朝鮮の挑発行為により、絶望的な相場環境を迎えたとしても、長期で期待できる銘柄のうち、いま買っておきたい銘柄だけ購入するのがよい週だと考えている。筆者にとっても、いまここで長期的に注目したい銘柄があるので、以下の注目銘柄の欄に記載させていただきたい。