≪連載(60回目)≫アッシュブレインの資産運用ストラテジー 今週の相場展望(11月20日~11月24日)&MY注目銘柄

- yamaoka

■プロフィール 投資歴18年、出版社勤務の兼業投資家。投資に必要なのは、1に「メンタル」、2に「需給」、3に「ファンダ」だと考えており、勝ってもおごることなくたえず反省を繰り返し、安定して資産を増やす投資を心がけている。

■プロフィール 投資歴18年、出版社勤務の兼業投資家。投資に必要なのは、1に「メンタル」、2に「需給」、3に「ファンダ」だと考えており、勝ってもおごることなくたえず反省を繰り返し、安定して資産を増やす投資を心がけている。

≪先週の相場振り返りと今週の見通し≫ 先週金曜日の日経平均株価の終値は22,397円と、先週比-284円となったが、土曜朝の日経平均CFDを確認すると22,310円まで落ちているので、1週間で-371円も安くなった格好だ。先々週の木曜日から先週の木曜日まで、1年半ぶりとなる6日連続下落となり、一時高値から1,407円も下落したということで、押し目もないほど異常に強かった地合いは終わり、すっかりニュートラルモードになったとみるか!? 現時点でその答えは「否」だと考えている。

先週金曜日の日経平均株価の終値は22,397円と、先週比-284円となったが、土曜朝の日経平均CFDを確認すると22,310円まで落ちているので、1週間で-371円も安くなった格好だ。先々週の木曜日から先週の木曜日まで、1年半ぶりとなる6日連続下落となり、一時高値から1,407円も下落したということで、押し目もないほど異常に強かった地合いは終わり、すっかりニュートラルモードになったとみるか!? 現時点でその答えは「否」だと考えている。

なんといっても9月8日の終値19,275円から11月9日の高値23,382円まで、一気の4107円もの大上昇があったわけで、3分の1程度の下押しで短期調整は終了。ここからは日本企業の2018年度3月期の業績を見極める相場つきとなり、そうなれば上向きのバイアスがかかっていかざるをえない、と考えている。

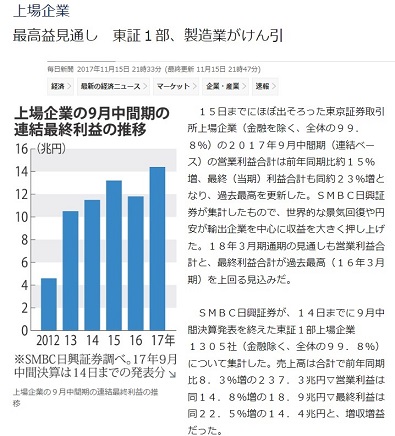

その根拠は、先週に引き続き、日経平均の18年度3月期決算の「予想EPS」。まずは予想EPSの根幹となっている日経新聞報道から。14日、同社が主要企業1580社の2017年上半期決算を集計した結果、2018年度3月期決算は前期比6%増、純利益は17%増になると予想している。本来なら、この17%の数字をどこまで上回って着地するかが予想のキモだと言いたいところだが、2018年度の企業決算の期初予想は、+5.9%程度であったはず。それがきちんと17%増のEPS(17%-5.9%=11.1%増)となっていないではないか。というのも期初の時点で日経平均EPSは1400円だった。11月17日現在、決算が出揃った現時点での日経平均EPSは1534円。ということは+9.57%の上昇でしかない。この差分は1.53%(1400×1.53%=21円)存在している。…ということは14日の日経新聞の報道と、2018年度3月期決算の予想EPSを算出している担当者が異なるということなのだろうか? まぁ疑問は残るが、話を進めたい。 次は産経新聞。15日付の報道によると、14日までに決算を終えた上場企業の2018年3月期決算の最終利益合計は、前期比で8・8%増となり、2年連続で過去最高を更新する見通しと報じた。また9月中間決算の最終利益は前年同期比19・2%増で過去最高となった。こちらはあくまで会社予想の報道だ。

次は産経新聞。15日付の報道によると、14日までに決算を終えた上場企業の2018年3月期決算の最終利益合計は、前期比で8・8%増となり、2年連続で過去最高を更新する見通しと報じた。また9月中間決算の最終利益は前年同期比19・2%増で過去最高となった。こちらはあくまで会社予想の報道だ。

最後に読売新聞。15日までに出揃った東京証券取引所上場企業(金融を除く、全体の99.8%)の2017年9月中間期の売上高は、前年同期比で9%増、営業利益は同約15%増、最終利益も同約23%増となり、18年3月期の業績予想を上方修正する企業は300社を超えたとあった。

ここまででわかることは、(1)東証1部の企業2029社(9月末時点)のうち、まだ300社しか上方修正を出していないこと。(2)また上方修正を出した企業も、下期の下方修正など言語道断だと、控えめな上方修正しか出せていないこと。(3)また上方修正を出した企業も、中間決算での絶好調決算(19.2%~23%増)には遠く及ばない、控えめな通期予想を出してきていることだろう。筆者の予想では、昨年の下期においてはそれほどEPSの伸びがなかったことと、また下期は着地がみえてくるなかで上方修正を出しやすい環境だということを鑑み、最低でも上期と同水準、基本はそれ以上の利益の伸びを予想し、堅めに考えて2018年度3月期のEPSの上昇率は前年比+20%増を予想している! すると、日経平均のEPSは1400円×120%=1680円となるのだ。まぁ、ここまで企業決算がよければ世界経済が堅調だということで、設備投資をますます伸ばすと考えるのが自然で、人件費にも振り分けをするだろう。そうなれば当然EPSは若干下がるとは予見できるが…。

さて、未来の話はさておき、決算が出揃った現時点での日経平均株価のEPSは、11月17日現在1534円にまで伸びている。よって日経平均のPERは14倍~16倍台を推移するのが常であり21,476円~25,925円までとなる。アベノミクス以降の平均PER15.6倍で考えると23,930円が妥当株価。もちろん前述したストーリーを加味して考えるべきで、11月9日の日経平均高値23,382円が、もはや通過点でしかないことを理解していただければ幸いである。 懸念点は、変わらず「税制改革法案」。米下院は16日、税制改革法案を本議会で可決(賛成227:反対205票)したが、今後の上院での可決状況はまったくよめない。というのも上院は共和党52人、民主党48人の情勢で、3人の反旗があればもろくも否決となるのだ。また、上院と下院では、異なる税制改革法案となっており、そのため税制改革法案の成立には(1)上院での法案可決→ 上院案と下院案のすり合わせが必要になってくる。とはいっても、上院での審議入りは27日の週からとなりそうで、税制改革法案に関しては今週の波乱はなさそう。

懸念点は、変わらず「税制改革法案」。米下院は16日、税制改革法案を本議会で可決(賛成227:反対205票)したが、今後の上院での可決状況はまったくよめない。というのも上院は共和党52人、民主党48人の情勢で、3人の反旗があればもろくも否決となるのだ。また、上院と下院では、異なる税制改革法案となっており、そのため税制改革法案の成立には(1)上院での法案可決→ 上院案と下院案のすり合わせが必要になってくる。とはいっても、上院での審議入りは27日の週からとなりそうで、税制改革法案に関しては今週の波乱はなさそう。

もう1つの懸念点が為替。ここにきて円高が進行し、11月18日現在のドル円は112.03円と、112円を挟む攻防となっている。ヘッジファンドのCFTC(※テクニカルの項目で後述)の円売りの枚数は今年最高になっていることから、もはや円高圧力しか感じない状況。ドル円は重要で、ヘッジファンドは円売りとセットで日経平均先物を買い上げるので、日本企業の実態がよくても、買い余力があるのかは注目ポイントだ。また、日銀短観の9月をみると企業の下期想定レートは109.12円。さすがにここまで円高はないとは思うが、こうなると企業決算に影響してくるだろう。 ただ9月8日から、ここまで順調に売り越してきている個人投資家に関しては面白い報道があった。11月14日のブルームバーグによれば、証券口座の現預金にあたるマネーリザーブファンド(MRF)の残高は、10月末時点から7%増の8333億円増えて、13兆1744億円に達し、日経平均の急騰局面での投資信託の解約や、利益確定売りがかさんでいるもよう。前述したように、「現在の日経平均株価が割安だ!」ということが周知されれば、個人投資家の買い需要は相当なものになりそう。

ただ9月8日から、ここまで順調に売り越してきている個人投資家に関しては面白い報道があった。11月14日のブルームバーグによれば、証券口座の現預金にあたるマネーリザーブファンド(MRF)の残高は、10月末時点から7%増の8333億円増えて、13兆1744億円に達し、日経平均の急騰局面での投資信託の解約や、利益確定売りがかさんでいるもよう。前述したように、「現在の日経平均株価が割安だ!」ということが周知されれば、個人投資家の買い需要は相当なものになりそう。

さて、今週のストラテジーに移りたい。まず波乱があった際は、先週25日線が下値のメドとして機能していたので25日線である22,058円を意識しておきたい。ただ、下げた局面は買っていくのが本稿のシナリオである。基本線は、近いところで、先週の金曜日に一時つけた2万2752円のラインを捕らえに行くとみるのが現実的ではないだろうか。先週の本稿(59回)にも記したがそのまま転載させていただくと、11月末からは、10月末に決算を終えたミューチュアルファンド(米国投資信託)や、ペンションファンド(米国年金)が来期に向けた投資資金を入れてくる時期。日本企業の中間決算での配当を原資に、再投資も行われる見通し。本稿35回目にも記載したが、2000年~2016年までの17年間の「月間パフォーマンス」をみると、11月+2.89%、12月+3.66%となっていることは見逃せない。