<新連載>アッシュブレインの資産運用ストラテジー「今週の相場展望(10月11日ー14日)&注目銘柄」(第6回)

- アクセスジャーナル編集部

■プロフィール 株歴16年、出版社勤務の兼業投資家。資産は2015年に一時、一億円越えとなるも現在は漸減中。投資に必要なのは1に「需給」、2に「ファンダ」だと考えており、できるだけ負けない投資を心がけている。

■プロフィール 株歴16年、出版社勤務の兼業投資家。資産は2015年に一時、一億円越えとなるも現在は漸減中。投資に必要なのは1に「需給」、2に「ファンダ」だと考えており、できるだけ負けない投資を心がけている。

≪先週の相場展望の振り返りと今週の見通し≫

先週発表されたアメリカの経済指標はいずれも良好なものだった。

「9月ISM造業景況感指数」は前月から2.1ポイント上昇し51.5。3ヶ月ぶりの上昇となり、境目である50を2ヶ月ぶりに上回るとともに市場予想(50.5)をも上回った。続いて水曜日に発表された「9月ISM非製造業景況感指数」は57.1となり、前月から5.7ポイント上昇。こちらも3カ月ぶりの上昇で2015年10月以来11カ月ぶりの高水準、市場予測(53)をはるかに上回った。金曜日に発表された米国雇用統計は15.6万人と、8月の16.7万人(改定後)から鈍化し9月コンセンサスの17.5万人を下回ったものの、景気回復の目安となる15万人増は上回っている。平均時給は0.2%増(コンセンサス0.3%増)。

新車販売台数に関しては、前年同月比0.5%減と2カ月連続で販売減となったものの微減にとどまり、トータルで考えると9月の経済指標の数値はおしなべて良かったことから米国景気は変わらず良好と判断でき、12月利上げに向かう機運は変わりない、とみるべきだろう。現在は、大幅な利上げが見込まれる過度に浮足立った経済状況ではなく、適度な利上げが見込まれる「適温」の市場環境で、株価にとってはポジティブだ。

にもかかわらず、雇用統計発表後の米国市場が、ドル安となって小幅反落(一時大幅反落)したことで、ここから米国市場は膠着感を強める展開がますます濃厚になったといえる。やはり11月8日に行われる大統領選挙の趨勢がはっきりするまでは動きづらいのか。

さて、日本市場の来週の見通しに移る。

9月20日からの「3回目記事」で以下のようにに書いた。 (1)国内企業の7~9月決算は想定為替レートが105円以上の企業がほとんど。第2四半期決算の10月上中旬タイミングで輸出関連企業を中心に下方修正がでそう。

(1)国内企業の7~9月決算は想定為替レートが105円以上の企業がほとんど。第2四半期決算の10月上中旬タイミングで輸出関連企業を中心に下方修正がでそう。

これを現時点でわかる範囲で分析すると、2016年度企業業績について、1ドル100円になった場合、東証1部経常利益は前年比3%~5%落ちると考えられるものの、最終利益は微減で済み、増益が保たれる見通しは変わらない、がコンセンサスのようだ。

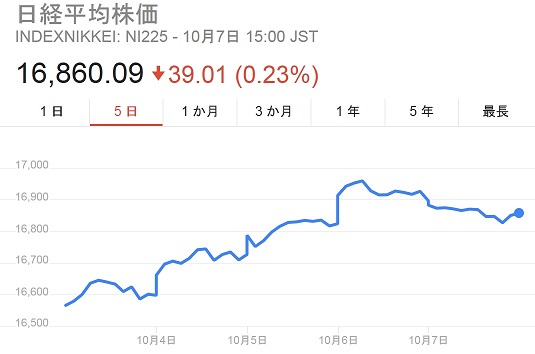

日経平均EPSは1179円(10月7日現在)。日経平均はここ2ヶ月、EPS換算で13.75~14.5倍の範囲に収まっている。仮にEPSが5%減って1120円となると15400円~16240円の間となる。ただ3日に発表された9月日銀短観によると、全産業の為替レートは1ドル107円平均にもかかわらず、現在の為替市況においてもそこまでのEPSの押し下げ要因にはならないもよう。為替予約が済んでいる企業が多いのか。

(2)11月8日の米国大統領選挙前に、候補者からドル安誘導メッセージが強烈に出る可能性がある。