≪連載(421回目)≫アッシュブレインの資産運用ストラテジー 今週の相場展望(3月24日~3月28日)

- yamaoka

プロフィール 投資歴26年、兼業投資家。投資で勝つために必要なのは、1に「メンタル」、2に「需給」を読む力、3に「ファンダメンタルズ分析」だと考えている。安定した資産形成を促すことを心がけている。

プロフィール 投資歴26年、兼業投資家。投資で勝つために必要なのは、1に「メンタル」、2に「需給」を読む力、3に「ファンダメンタルズ分析」だと考えている。安定した資産形成を促すことを心がけている。

≪先週の相場振り返りと今週の見通し≫

先週金曜日の日経平均株価の終値は、37,677円と前稿比+624円(※前項比+166→▲269→ ▲1621→ ▲372→ +362→ ▲785→▲360→+1481→▲739→▲705→+193円(大納会))の上げとなった。日経平均CFDは37,576円で引けている。今のところの直近安値は、3月11日(火)35,987円。

ドル建て日経平均の終値は252ドル(※前稿249.3→ 250→ 247.7→ 257.7→ 256.5→ 255.8→ 255.8→ 257.3→ 247→ 247.5→ 252.6 →246.7(大納会))。3月11日に245ドルがあった。

NYダウは、週間で+497ドル高となる41,985ドル(※前稿比▲1314→ ▲1039→ +413→ ▲1,118→ +243→ ▲242→+121→+936→+1550→▲794→+151→▲259)。※最高値は2024年12月5日の45,074ドル。 ※3月13日に40,662ドルが直近最安値。

NYダウは、週間で+497ドル高となる41,985ドル(※前稿比▲1314→ ▲1039→ +413→ ▲1,118→ +243→ ▲242→+121→+936→+1550→▲794→+151→▲259)。※最高値は2024年12月5日の45,074ドル。 ※3月13日に40,662ドルが直近最安値。

ナスダック100は19,754Pと、前稿比+49P高(※前稿比▲496→ ▲683→ ▲730→ ▲501→ +624→ ▲23→ ▲296→ +333→ +594→ ▲450→ +183→ ▲175)であった。※3月13日に19,153ドルが直近最安値。

先週木曜日のAM3:00に開催された「FOMC」は、ドットチャートが発表される重要なイベントであったが、そんなことよりもFRBが、2025年米国GDP成長率予測を2.1%→1.7%と、なんと0.4%も一気に下方修正したことが筆者的には驚きだった。これはこれまで経験したことないような気がするが、あまり騒がれてはいないようだ。しかもFOMC高官のレンジ予想では、+1%から+2.4%となっていた。

また国債償還に伴う保有(再買い入れ)の減少を、月間250億ドルから50億ドルに変更したのは非常に相場にプラスとなる、と感じた。これは単純に国債の買い需要につながるため、金利低下でさらに国債の価格は上がるとみていい。また夏にはこのQTは撤廃されそうなところもナイスだった。

ただ、これを受けて一気に下がった米国債金利は、なんと翌日にはもとに戻ってしまっている。これは4月2日のトランプ大統領が実施する予定の「相互関税」の不透明感を嫌ってのことなのだろうか? まあ、世界に向けて関税を実施すれば単純にインフレになりそうであるし、各国も報復関税を実施するだろうから、世界は関税まみれとなりインフレは加速するだろう。ただそうなってくると世界は、【米国外し】を模索するかもしれない。

さて、先週の米国株と日本株はなんとか浮上することができている。そしてその中で目立つのは日本のTOPIXだ。なんと週末金曜日まで7日連続の続伸となったため、もうレンジの上限まで上昇しているようにみえる。

さて、先週の米国株と日本株はなんとか浮上することができている。そしてその中で目立つのは日本のTOPIXだ。なんと週末金曜日まで7日連続の続伸となったため、もうレンジの上限まで上昇しているようにみえる。

これは3月期末の配当金の権利確定日が3月27日に控えていることもさることながら、12ヶ月先EPS予想が、10年平均の14倍を下回る13倍台の前半になっていることも大きそうだ。ようするにこれまで安過ぎたための修正局面なのだろう。

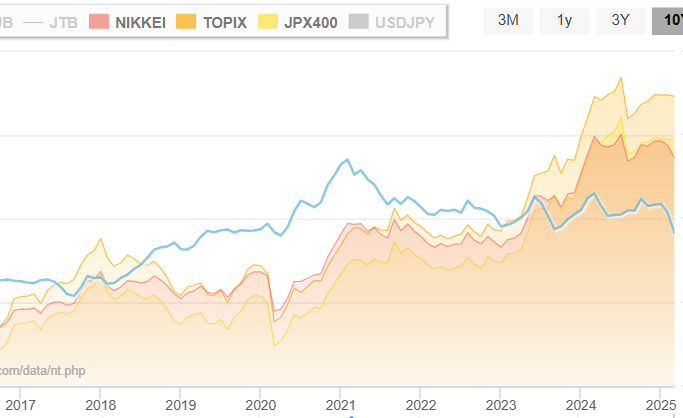

NT倍率(日経平均÷TOPIX)でみても、現在は13.44倍まで縮小してきている。これは2019年以来の数値であり(※画像の青線がNT倍率)、すでに下に突き抜けてしまっていることから、潮目が変わっていることがわかるだろう。

NT倍率(日経平均÷TOPIX)でみても、現在は13.44倍まで縮小してきている。これは2019年以来の数値であり(※画像の青線がNT倍率)、すでに下に突き抜けてしまっていることから、潮目が変わっていることがわかるだろう。

もともと東証がTOPIX改革を推進しているため、将来的に日経平均株価指数と同等の評価を得られる可能性があり、先に買っておきたい筋が多かった可能性がある。ちなみに、もうその動きは顕在化してきており「日経平均」の予想PERは15.44倍、「プライム」は15.26倍であるからして、もう十分な評価を得たともいえるが。