≪連載(371回目)≫アッシュブレインの資産運用ストラテジー 今週の相場展望(3月18日~3月22日)

- yamaoka

プロフィール 投資歴24年、兼業投資家。投資で勝つために必要なのは、1に「メンタル」、2に「需給」を読む力、3に「ファンダメンタルズ分析」だと考えている。安定した資産形成を促すことを心がけている。

プロフィール 投資歴24年、兼業投資家。投資で勝つために必要なのは、1に「メンタル」、2に「需給」を読む力、3に「ファンダメンタルズ分析」だと考えている。安定した資産形成を促すことを心がけている。

≪先週の相場振り返りと今週の見通し≫

先週金曜日の日経平均株価の終値は38,707円と、前稿比-982円(※前項▲222→ +812→ +612→ +1590→ +739→ +407→ ▲212→ +386→ +2200→ +208→ +198(2023年12月4週))の大き目の下落となった。

先週の米国市場では、CPIやPPIなどが発表されるたびに、インフレの再燃が心配され軟調な展開となり、週末の米国市場も弱含みで終わった。ただ、またもやこの状況が円安を生み、日経平均CFDは38,878円と小幅高になっている。

先週の米国市場では、CPIやPPIなどが発表されるたびに、インフレの再燃が心配され軟調な展開となり、週末の米国市場も弱含みで終わった。ただ、またもやこの状況が円安を生み、日経平均CFDは38,878円と小幅高になっている。

直近安値は2023年10月4日に30,488円(※30,269円がCFD最安値)。2023年の高値は6月16日の34,003円。

NYダウは、週間で-9ドル安となる38,714ドル(※前稿比▲364→▲45→+504→▲44→+18→+545→+245→+271→+127→+80→+81)で引けた。

ナスダック100は17,808Pと、前稿比-210P安(※前稿比▲285→+365→+252→▲276→+319→+222→+107→+481→+527→▲471→+154)。2023年の高値は11月22日の高値16,212P。

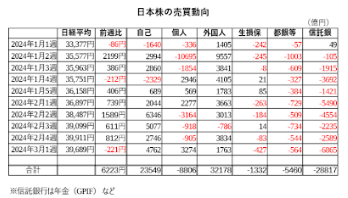

ここまで日本市場を売ってきたのは、やっぱり信託銀行(GPIF)であった。

ここまで日本市場を売ってきたのは、やっぱり信託銀行(GPIF)であった。

ただ、幸いなことに、この流れに棹さすように売ってくる主体は、現在確認できていない。この事実は、ここからしばらくの日本株の流れにプラスだと考えている。というのも4月は例年、海外勢の大量買い越しが確認されるゴールデンシーズンのため、4月に入ったらこの流れはGW近辺までは持つということだろうか? 筆者は現在、3月の配当権利落ち直前に、大型株を買っていこうと考えており、いまその銘柄をリストアップしているところだ。

さて、今週のストラテジーへと移りたい。

まず筆者は今週、3つのポイントが気になっている。まずはFOMC週のため、この見立てからはじめる。

といってもパウエルFRB議長は先週、議会証言をしたばっかりである。よって、そんなに言うことが変わることはないと思うので、今回のFOMCは就寝したままのつもり(※リアルタイムで聞かない)だ。

そのパウエルFRB議長の議会証言であるが、簡潔に言うと「インフレ鈍化の道筋はデコボコ道。FRBはさらに良いインフレ率は求めているわけではなく、これまでと同様のデータが頻出することを求めている」というものだった。ようするに利下げはいつでもできる状況だけど、念のため時間をかけ慎重にやりたいと言っているのだ。よって、FRBが突然タカ派になって、インフレが心配だから利上げを、なんていうことはないだろう。

そのパウエルFRB議長の議会証言であるが、簡潔に言うと「インフレ鈍化の道筋はデコボコ道。FRBはさらに良いインフレ率は求めているわけではなく、これまでと同様のデータが頻出することを求めている」というものだった。ようするに利下げはいつでもできる状況だけど、念のため時間をかけ慎重にやりたいと言っているのだ。よって、FRBが突然タカ派になって、インフレが心配だから利上げを、なんていうことはないだろう。

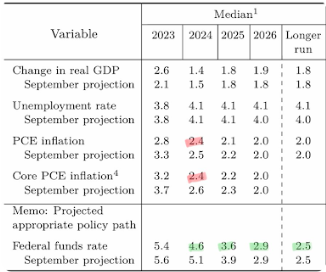

ただ、今回はドットチャートの見通しがでるので、これには要注意だ。

先週のCPI、PPIを受けて、ここにきてなかなか下がらないインフレを目の当たりに、またもや「中立金利が2.5%から上がっている可能性があるのではないか!?」という論調がでてきている。著名なところでイエレン財務長官は、コロナ前の10年間、米国10年債利回りの平均は2.39%だったが、この水準まで戻る公算は小さいと発言している。また今年の予算教書には、米国10年債利回りの見通しが4.4%と大幅に上方修正されており筆者は衝撃を受けたが、直近にでてきた米国議会予算局(CRO)のデータでも、米国10年債利回りの水準は、2024年のみならず2025年も4.6%の見通しに上方修正されている。ただ、この見通しは米国経済がノーランディングであることが前提のようで。

筆者は現時点において、米国経済が重めな不景気に陥ると考えている。それは米国2年債と10年債の逆イールドが、424日目となり1978年~1980年時の記録を抜いて過去最長になったことでも証明されている。これまでは常に、逆イールドの期間が長ければ長いほど景気後退も深刻かつ長いものになっていた事実がある。

また米国の景気指標が出るたびに、弱い人を中心に痛みが目立ってきているのは誰もが感じているところ。そもそもGDPの7割を占める個人消費に関しても、米国小売売上高をみるかぎり、はっきりと減速している。しかも最近、過去分が大幅に下方修正されるケースが多すぎる。

筆者は「IS米国債20年ヘッジ」(2621)を大量に保有しているので、多少バイアスがかかった見通しになっているかもしれないが、現時点では米国経済の【減速】に投資している形である。

ただ、米国10年債金利の水準は、現在4.31%(期待インフレ2.3%+実質金利2%)であるが、直近高値である4.34%、このラインを上抜けるなら半分くらいは損切りする覚悟である。