≪連載(328回目)≫アッシュブレインの資産運用ストラテジー 今週の相場展望(4月24日~4月28日)

- yamaoka

プロフィール 投資歴24年、兼業投資家。投資で勝つために必要なのは、1に「メンタル」、2に「需給」を読む力、3に「ファンダメンタルズ分析」だと考えている。安定した資産形成を促すことを心がけている。

プロフィール 投資歴24年、兼業投資家。投資で勝つために必要なのは、1に「メンタル」、2に「需給」を読む力、3に「ファンダメンタルズ分析」だと考えている。安定した資産形成を促すことを心がけている。

≪先週の相場振り返りと今週の見通し≫

先週末の日経平均株価の終値は28,564円と、前稿比+71円(※前項比+975→ ▲523→ +656→ +51→ ▲810→ +217→ +474→ ▲60→ ▲158→ +162→ +126→ +830→ +433→ +146→ ▲261→ ▲1292)の小幅上昇となった。※1月4日は25,662円。金曜の夜の米国市場も波乱はなく、日経平均CFDも28,518円と強く戻ってきている。

TOPIX(東証1部全体)の週末金曜日の終値は、2,035Pと先週比+16P高。

米国のNYダウは、週間で-77ドル安となる33,886ドル(※前稿比+401→ +211→ +1036→+376→▲48→▲1481→+574→▲1010→▲42→▲52→+602→▲927→+672→+428)と小幅下落。

ナスダック指数は、週間で-51P安の12,123Pと(※前稿+35→▲133→ +397→+193→+492)下落。直近最安値は2022年10月13日の10,089P。昨年11月22日の高値(16,212ポイント)比の最大下落率は、-37.8%のドローダウン。

今週も、筆者の売買履歴を通じて相場の振り返りをしつつ、来週からの相場のストラテジーを組み立てていきたいところだが、月曜日~木曜日までは、日経平均先物の取引を3回しただけで他はノートレードになった。

そんなこんなで金曜日。

そんなこんなで金曜日。

「楽天銀行」(5838)のIPOに申し込んでいたが、なんと抽選倍率が6倍もあった。筆者としては、半分くらいはゲットできると踏んでいたので、これにはがっかり。ただ、この規模の大型株であるにもかかわらずこれほどの抽選倍率ということは、初値が低ければ上値を伸ばす余地があると考えて、筆者は1,856円と微妙に思えた初値だったが買い向かうことに。結果は1,930円で引けたため、この考え方はある程度正解だったようだ。

現在のところ、今週に2,100円程度まで上値があったら、そこで一回リカクをする方針としたい。というのも同社は、成長性に関しては文句ないところ(2027年度経常利益計画700億円)で今後も注目したいが、目先、無配の方針とすると報じられてしまい、目算が狂った。筆者は親会社の楽天Gに資金援助をするために高配当政策を採るものだと考えていたのだ。ちなみに株価が上がらなければ5月10日が本決算であり、この銘柄は跨いだ方がよい結果を生みそうだと感じている。

またこの金曜日は、前日、TSMCが決算を出して受注は弱かったものの、設備投資計画を据え置いたことと、決算を終えた「ディスコ」が、+14%で引けるなど国内は大型半導体株が異常に強かったため、筆者は朝イチで慌てて、出遅れていた「村田製作所」(6981)と「フジクラ」(5803)を大きめに購入した。「村田製作所」は、まだ同社の主力商品であるセラミックコンデンサーの在庫調整に時間がかかるかもしれないが、すべての商品に半導体が入る時代が迫っていることと、車載半導体でも有望だと感じていることから、現時点では保有しておけば必ず高値を取ってくると考えている。「フジクラ」は、GAFAMの主力事業であるクラウド投資に密接に関わっていること、そして光ファイバー事業の順調さ、また車載ハーネスの材料もあることからこちらも強く期待している。

金曜日は残念ながら、2銘柄ともマイナスで引けてしまったが、筆者としては地合いが変わるまでは粘る方針を採るつもりだ。特に「フジクラ」は決算時に中期経営計画を出す予定となっており、大いに期待している筆者は決算を跨ぐつもりでいる。

この結果、筆者の持ち株は(1)「楽天銀行」(5838)、(2)「フジクラ」(5803)、(3)「村田製作所」(6981)、(4)「トレックス・セミコンダクター」(6616)、となり信用維持率は151%となっている。また保有するトルコ・リラは、大統領選挙がある5月14日近辺まで買い持ちする予定である。

さて、今週のストラテジーへと移りたい。

まず、おおいに気になったのは半導体大手「ディスコ」の決算後の値動きだ。確かに決算の数字は、営業利益が従来予想の1,032億円を上回り、過去最高となる1,104億円を出したので見栄えはよいが、2023年4Qの売上が790億円であったにもかかわらず、今期の2024年1Qの売上予想を533億円としていたことはネガティブだと感じていた。実は先週の木曜日にこれをみた筆者は、ひそかにドン引いてしまっていたのだ。それが+14%の暴騰になるだなんて。

確かに半導体銘柄というものは、半導体市況が最悪になる前に底打ちし、すぐに株価が上昇しだす傾向が顕著なことは、これまでの相場経験から理解していたつもりだ。経験則だと、だいたい最悪期の1Qくらい前の決算時には底打ちしているイメージだ。

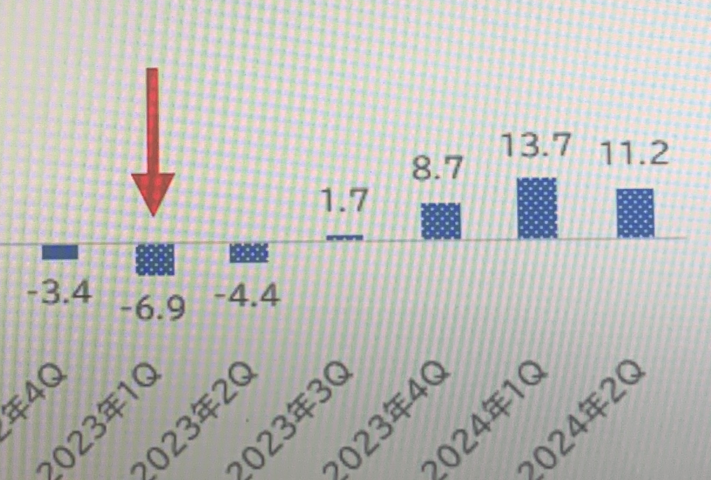

ただ、同社の決算説明資料を読むと「2023年度は、パワー半導体は出荷が高水準だが、汎用品は出荷が低調なまま」と予想をしており、普通に買いづらいところ。同日の木曜日にあった「TSMC」の決算説明でも「4-6月はTSMCのビジネスサイクルの底を通過している局面だ」と指摘しながらも、PCとスマホ市場は「現時点で軟調が続いている」と述べていた。 現在、ファクトセット社の調べによると、米国のS&P株価指数は前年同期比1Qが-6.9%、2Qが-4.4%、3Qが+1.7%、4Qは+8.7%と予想されているので、これが真実だとすれば、確かに半導体の底打ちも正しいとみていいのか!?

現在、ファクトセット社の調べによると、米国のS&P株価指数は前年同期比1Qが-6.9%、2Qが-4.4%、3Qが+1.7%、4Qは+8.7%と予想されているので、これが真実だとすれば、確かに半導体の底打ちも正しいとみていいのか!?

※画像1入る

半導体は底入れが早い性質があるという特性を利用して、今週はしっかりこの業種をウォッチし相場を占っていきたい。

また、今週はずばり米国では決算ピークを迎える。S&P500でいうと、時価ベースで42%もの企業の決算があることになる。特に25日には「マイクロソフト」と「ビザ」の決算があり、両社とも株価は好調推移のため、決算は注目されるところだろう。

事前予測としては、リフィニティブのデータによると、テクノロジー企業は1Q決算で-14.4%の減益、メタ・プラットフォームズやアルファベットを含む通信サービス企業は-12%の減益が見込まれているということなので、この数字さえ越えてくれば、確かに株価は上昇を継続しやすいともいえる。

それ(最悪)を折り込んできているのか、海外投資家は、日本株を4月2週目に、+1兆5896億円の特大買い越しをしてきた。この結果2023年度は、先物+1兆8691億円。現物は+2569億円となって買い越しに転換してきた。ちなみにここ3年で見ると2020年は-6.1兆円、2021年度は-2.1兆円、2022年は-7.5兆円であるため、ここからの買い余力はかなりあると考えたほうが自然で、ここから買ってくるなら、まさに今が初動の位置になりそうだ。