<連載>宝田陽平の兜町アンダーワールド(865)「仕組み債と、中国系仕手筋の新たな投資先」

- yamaoka

『FACTA』最新号(3月号)に「群馬銀ら地銀が売りまくった『仕組み債』爆弾」という見出しの記事が掲載されている。

『FACTA』最新号(3月号)に「群馬銀ら地銀が売りまくった『仕組み債』爆弾」という見出しの記事が掲載されている。

この「仕組み債」、ハイリスクローリターンの金融商品だが販売手数料が異常に高い。本来、元本保証商品の取り扱いがメインの銀行にとっては販売を控えるべき金融商品と思うが、超低金利が長引いて貸出しで利ザヤが稼げないなか、地銀はこの仕組み債を積極的に顧客に販売しており、なかでも群馬銀が多いというわけだ。

詳細は同記事をご覧いただきたいが、なぜ仕組み債の表面利率がそんなに高いのか補足しておきたい。

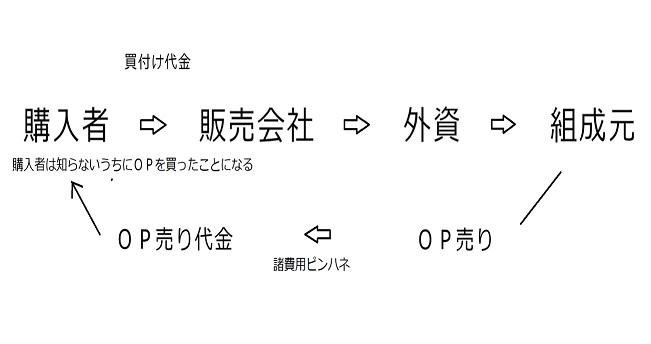

それは、オプション(OP)の売り代金が金利となる商品で、その設計するのは外資。外資はOPを投資家(主に機関投資家)に売却。

このOPの売却代金を金利、販売手数料、さらに組成元がピンハネするため、購入者への金利はディスカウントされる。

今の超低金利下では顧客にとって5~7%でもひじょうに魅力的だ。しかし、実際は20%の金利も可能だ。その差益分を銀行などの販売会社、組成元の外資が儲けているということだ。しかも、元本が4割も毀損するケースもめずらしくなく、そうなるとOP側がその分儲けるという“利益相反”といっていい仕組みと来ている。

筆者は、仕組み債の存在自体を否定するつもりはない。ハイリスクハイリターン商品があってもいい。しかし、現実は販売手数料が高く、購入者にとっては恩恵が少ないどころか大損し得るバクチのような商品だ。

したがって、販売する銀行、証券会社は組成元まで遡ってかかった経費を公表すべきである。

さて、本題に入ろう。