≪連載(131回目)≫アッシュブレインの資産運用ストラテジー 今週の相場展望(5月13日~5月17日)&MY注目銘柄

- yamaoka

■プロフィール 投資歴18年、出版社勤務の兼業投資家。投資に必要なのは、1に「メンタル」、2に「需給」、3に「ファンダ」だと考えており、勝ってもおごることなくたえず反省を繰り返し、安定して資産を増やす投資を心がけている。

■プロフィール 投資歴18年、出版社勤務の兼業投資家。投資に必要なのは、1に「メンタル」、2に「需給」、3に「ファンダ」だと考えており、勝ってもおごることなくたえず反省を繰り返し、安定して資産を増やす投資を心がけている。

≪先週の相場振り返りと今週の見通し≫

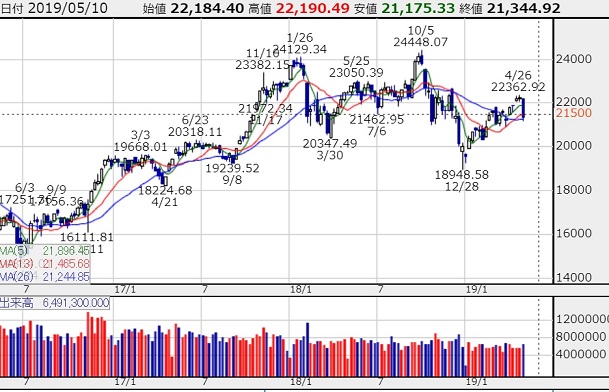

日経平均株価の週末終値は21,345円。その夜は米国株が持ち直したため、日経平均CFDも21,502円まで上昇して引けている。しかしGW明け直前の日経平均CFDは22,520円だったので、1,018円も下落したわけだ。 先週の目玉イベント・米中貿易協議は、継続協議となりいったんの幕を引いたものの、10日(金)午後1時1分(日本時間)、対中関税2000億ドル分の関税を10%→ 25%に引き上げた。この中身は、通信機器、自動車部品、家事用品、家電、プラスチック製品となる。また、残りの3250億(3000億とも)ドルの中国からの輸入関税についても引き上げの可能性が示唆され、こちらは13日(月)に詳細が発表されるという。この内訳は、アパレル、靴、アクセサリー、iPhoneなどとなる。

先週の目玉イベント・米中貿易協議は、継続協議となりいったんの幕を引いたものの、10日(金)午後1時1分(日本時間)、対中関税2000億ドル分の関税を10%→ 25%に引き上げた。この中身は、通信機器、自動車部品、家事用品、家電、プラスチック製品となる。また、残りの3250億(3000億とも)ドルの中国からの輸入関税についても引き上げの可能性が示唆され、こちらは13日(月)に詳細が発表されるという。この内訳は、アパレル、靴、アクセサリー、iPhoneなどとなる。

これに中国側も報復措置をとる、と声明を出している。今後は、トランプ大統領と習金平国家主席の直接対話で、大筋が固まるとの方向性がでているが、現時点では6月28日から開かれるG20首脳会談で最終決着となる可能性が高そう、というのが市場の見立てだ。ようするに、依然として貿易協議は、相場波乱の火種となりしばらくくすぶり続ける。

米国のこのイケイケの背景には、トランプ大統領の高支持率が関係してそうだ。現在の支持率は45.1%と、なんとここ1年間で最高である。対中に関しては、身内に留まらず、民主党からも熱いエールが聞こえだしており、トランプ大統領の後押しとなっているようだ。また、米国のGDPのうち約7割が個人消費とされるが、名目GDPは約20兆ドル。仮に対中関税5250億ドルの残りすべを25%にしたところで、個人消費に関しては大きな影響はなさそう、といえる。そもそも代替品への変更が進むだろう。かたや中国側の影響度は高そう。GDP成長率で-1.6~2%の寄与だといわれているからたまったもんじゃない。日本に関しても、長期的にはハイテクの覇権を取り戻すチャンスがくるかもしれないから、プラスの面が大きいと信じたいが、中国製品の中身は日本製であることが多く、困ったことになった。よって、直近の日本株(※特に外需株)に関しては、しばらくはパニック状況が収まらない可能性が高い。

今週のストラテジーへと移りたい。

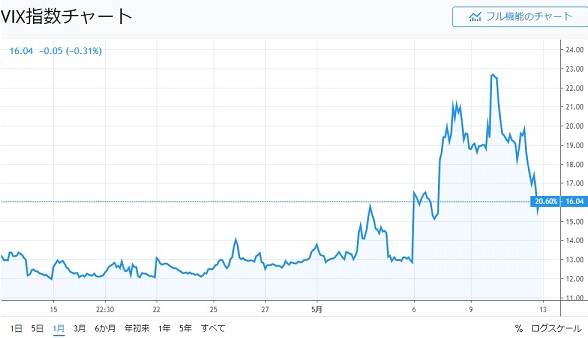

CFTC(米国商品先物取引委員会)によると、4月30日時点で、VIXショートが18万359枚となっており(横左写真)、確認できる2004年7月27日以降、過去最高となっている。金曜日の夜間のNY市場(横右写真)をみると、だいぶ落ち着きを取り戻しておりGW明けの高水準の売買で消化が進んだと思いたいが、2018年2月、10月のVIXショックでの暴落は記憶に新しく、慎重に事を進めなければならない。

CFTC(米国商品先物取引委員会)によると、4月30日時点で、VIXショートが18万359枚となっており(横左写真)、確認できる2004年7月27日以降、過去最高となっている。金曜日の夜間のNY市場(横右写真)をみると、だいぶ落ち着きを取り戻しておりGW明けの高水準の売買で消化が進んだと思いたいが、2018年2月、10月のVIXショックでの暴落は記憶に新しく、慎重に事を進めなければならない。 週明けの日経平均株価の見立てについては、CFD先物が21,500円近辺で引けたため、まず下値の目処として75日線である21,369円と、そして5月の日本のメジャーSQ値21,452円を意識しておきたい。これを簡単に下抜けるのなら、先週先物でつけた21,072円ラインへの不安がよぎる。そしてこれを下回るようなことがあれば、3月25日につけた20,912円までの下値まで意識される。上値の目処は、25日線21,871円と、これと重なる7日の窓埋めとなる21,875円を突破できれば、上方向へのバイアスが強まるが、このラインは価格帯別売買代金が大きめで、突破は容易なことではないだろう。

週明けの日経平均株価の見立てについては、CFD先物が21,500円近辺で引けたため、まず下値の目処として75日線である21,369円と、そして5月の日本のメジャーSQ値21,452円を意識しておきたい。これを簡単に下抜けるのなら、先週先物でつけた21,072円ラインへの不安がよぎる。そしてこれを下回るようなことがあれば、3月25日につけた20,912円までの下値まで意識される。上値の目処は、25日線21,871円と、これと重なる7日の窓埋めとなる21,875円を突破できれば、上方向へのバイアスが強まるが、このラインは価格帯別売買代金が大きめで、突破は容易なことではないだろう。

景気指標面では、今週の注目は5月13日(月)PM14:00発表の日本の「3月景気動向指数」。珍しく日本の景気指標を取り上げるが、今回は重要だ。これがダメとなれば、20日(月)の1-3月期のGDPも連動性が高いため悪い可能性がでてきて、景気悪化ムードが蔓延する。そして、これで消費増税延期の機運が高まるか? という期待がでてくるが、この点は相場の流れを見定めたい。