<連載>アッシュブレインの資産運用ストラテジー「今週の相場展望(10月23日~10月27日)&MY注目銘柄」(第56回)

- yamaoka

■プロフィール 投資歴17年、出版社勤務の兼業投資家。資産は2015年に一時1億円越えとなるも現在は横ばい近辺で推移。投資に必要なのは1に「メンタル」、2に「需給」、3に「ファンダ」だと考えており、勝ってもおごることなくたえず反省を繰り返し、安定して資産を増やす投資を心がけている。

■プロフィール 投資歴17年、出版社勤務の兼業投資家。資産は2015年に一時1億円越えとなるも現在は横ばい近辺で推移。投資に必要なのは1に「メンタル」、2に「需給」、3に「ファンダ」だと考えており、勝ってもおごることなくたえず反省を繰り返し、安定して資産を増やす投資を心がけている。

≪先週の相場振り返りと今週の見通し≫

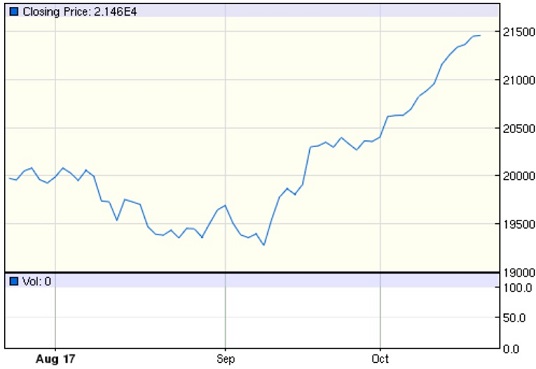

10月2日からの14連騰で、日経平均株価は1960年12月以来、57年ぶりの高値となった。上昇日数の「14回」は株式市場が始まって歴代1位に並ぶ快挙! 1960年といえば戦後の復興期にあたり、現在の14連騰とは価値が違うだろう。…ここまで、日経平均の急上昇についていけてない本稿であったが、こうなったら「強気で攻めていくしかない!」と腹を決めている。歴代1位となる相場の地合いは、確実に本物だ。 また振り返ると、10月2日の日銀短観が、上昇相場の火付け役となったことを覚えておきたい。大企業・製造業の景況感が10年ぶりの高水準だと報道されていた。また同日の米国の9月ISM製造業景況感指数も13年4ヶ月ぶりの60.8、続く9月ISM非製造業景況感指数も59.8と12年ぶりの水準だった。

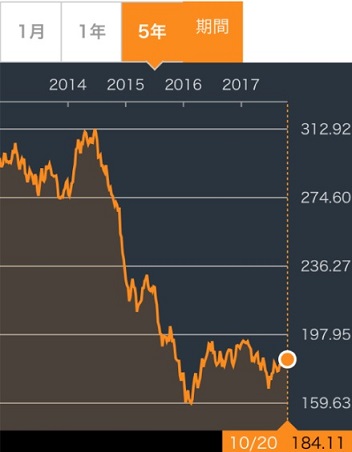

また振り返ると、10月2日の日銀短観が、上昇相場の火付け役となったことを覚えておきたい。大企業・製造業の景況感が10年ぶりの高水準だと報道されていた。また同日の米国の9月ISM製造業景況感指数も13年4ヶ月ぶりの60.8、続く9月ISM非製造業景況感指数も59.8と12年ぶりの水準だった。 この背景として「世界同時好況」があるようだ。原油をはじめとした資源安メリットがでてきて米国・中国・インドが世界経済を引っ張りだし、東南アジア・欧州・日本が回復基調である。これはCRB指数(エネルギー・資源価格)チャートをみてもらいたい。

この背景として「世界同時好況」があるようだ。原油をはじめとした資源安メリットがでてきて米国・中国・インドが世界経済を引っ張りだし、東南アジア・欧州・日本が回復基調である。これはCRB指数(エネルギー・資源価格)チャートをみてもらいたい。

資源が取れない日本は、元来輸出中心の企業が力を伸ばし続けた経緯があり、日本は「景気敏感株」として買われているようだ。そうはいっても、日経平均構成銘柄は輸出企業中心であるために「為替」の影響を受けやすかったが、この14連騰時は、ほとんどその関連性がみえなかった。これは短期的な為替水準に影響を受けない、世界中からの長期投資用の大型資金の流入が観測されているからだという。直近発表された野村證券レポートによると、2018年度決算の主要企業の経常利益は前年比16%増える見通しだということで、1Q決算の出揃った10.5%増益予測からまたも上振れている。 ただ今週は、総選挙の結果がでる週だということで、仮にこれまで通り「自公で過半数」の議席を確保(※22日PM21時時点で自民党の圧勝が確定)したからといって、材料出尽くしとなり日経平均株価が調整する危険性もある。これに関しては、月曜日も続伸の可能性のほうが高いとみているが、ここからは企業決算が始まり、特にこれまで買われてきた大型株は、サプライズとなるほどの好決算をださない限り、材料出尽くし株価調整がおこりそう。また決算イベントが終われば、通常ならば一時的に材料出尽くしで株価反落となることは、相場で生きる者ならだれでも予見できるだろう。もう1つ…、25日に会期末を迎える「共産党大会」終了後の中国市場の株価反落と、北朝鮮のミサイル発射が怖いところ…。

ただ今週は、総選挙の結果がでる週だということで、仮にこれまで通り「自公で過半数」の議席を確保(※22日PM21時時点で自民党の圧勝が確定)したからといって、材料出尽くしとなり日経平均株価が調整する危険性もある。これに関しては、月曜日も続伸の可能性のほうが高いとみているが、ここからは企業決算が始まり、特にこれまで買われてきた大型株は、サプライズとなるほどの好決算をださない限り、材料出尽くし株価調整がおこりそう。また決算イベントが終われば、通常ならば一時的に材料出尽くしで株価反落となることは、相場で生きる者ならだれでも予見できるだろう。もう1つ…、25日に会期末を迎える「共産党大会」終了後の中国市場の株価反落と、北朝鮮のミサイル発射が怖いところ…。

ただそれでも、日経平均株価の短期の調整は起こりえても、地合いは力強いものになると見込む。その根拠は、米国18年度予算案が20日上院で可決したこと。17日には「オバマケア暫定措置で上院の同意を取りつけた」との報道もあり、これが動けば財源が確保されることとなり、株価特大刺激材料の「税制改革法案」がスムーズに成立する可能性が高くなってきた。もちろんこれから法案の細部を詰めるにあたって、目玉となる法人減税の35%→20%にひびが入るようだと、世界の株価は暴落の憂き目に遭うだろう。なんたって51対49の薄氷のうえで可決した予算案だ。ただ現時点では、こんな早い段階でそうそうに上院を通過したのはサプライズだった。期待感は大きいものとなる。

ただそれでも、日経平均株価の短期の調整は起こりえても、地合いは力強いものになると見込む。その根拠は、米国18年度予算案が20日上院で可決したこと。17日には「オバマケア暫定措置で上院の同意を取りつけた」との報道もあり、これが動けば財源が確保されることとなり、株価特大刺激材料の「税制改革法案」がスムーズに成立する可能性が高くなってきた。もちろんこれから法案の細部を詰めるにあたって、目玉となる法人減税の35%→20%にひびが入るようだと、世界の株価は暴落の憂き目に遭うだろう。なんたって51対49の薄氷のうえで可決した予算案だ。ただ現時点では、こんな早い段階でそうそうに上院を通過したのはサプライズだった。期待感は大きいものとなる。

今週は、26日のECB理事会で、「2018年1月からの量的金融緩和の縮小」を決める見通し。ただ、これまで月間600億ユーロ(約8兆円)の国債の買い入れ額だったものを、「18年12月いっぱいまでは国債の買い入れ額を、半分程度とし12ヶ月間の延長」などをセットで出してくるだろうという見方がコンセンサスであり、ドラギ総裁はたえず市場フレンドリーなので過度な心配はいらないだろう。いずれにせよ、欧米ともに金融緩和の終了がはっきりと見えてきた中、日本だけは「金融緩和」の真っ只中だということは日本株にとって大きなプラス材料となる。

さて、バブル崩壊後の高値は2万2666円。アベノミクスが始まって以降の2013年からで考えると、日経平均の平均PERは15.6倍。常にPER14~17倍の間で推移してきた。今回の2Q決算が終われば、各企業の上方修正を加味した通期業績EPSは、現実的に1470円あたりで落ち着くと考えるのが妥当で、PER15倍程度の、日経平均22,050円となるのが常識的な落ち着きどころだろう。もちろん北朝鮮が悪さをしなければ加熱して、バブル崩壊後の高値をとらえる可能性もじゅうぶんにある。海外勢の買い越し基調は、いったん買われだすと3ヶ月程度は続くことが多いことを鑑み、11月いっぱいまでは堅調となる可能性が高いと考えたほうがよさそう。

まだ、海外勢が買い越しに転じて5週or6週である。その中で相対的に出遅れていたのは、好業績小型株。14連騰で日経平均は5%程度の上昇率だったが、TOPIXは+3.8%、小型株に至っては1%の上昇でしかなかった。本来はマザーズ市場も挙げたいところだが、決算が始まる時期であり、当面は、好業績小型株の上方修正を狙いにいきたいところだ。

今週のストラテジーをまとめると、月曜の総選挙あとの日経平均株価の推移をみながら業績好調で上方修正必至、と思われる小型株を買っていく週としたい。上方修正は今週から始まる可能性が高い。