≪連載(104回目)≫アッシュブレインの資産運用ストラテジー 今週の相場展望(10月22日~10月26日)&MY注目銘柄

- yamaoka

■プロフィール 投資歴18年、出版社勤務の兼業投資家。投資に必要なのは、1に「メンタル」、2に「需給」、3に「ファンダ」だと考えており、勝ってもおごることなくたえず反省を繰り返し、安定して資産を増やす投資を心がけている。

■プロフィール 投資歴18年、出版社勤務の兼業投資家。投資に必要なのは、1に「メンタル」、2に「需給」、3に「ファンダ」だと考えており、勝ってもおごることなくたえず反省を繰り返し、安定して資産を増やす投資を心がけている。

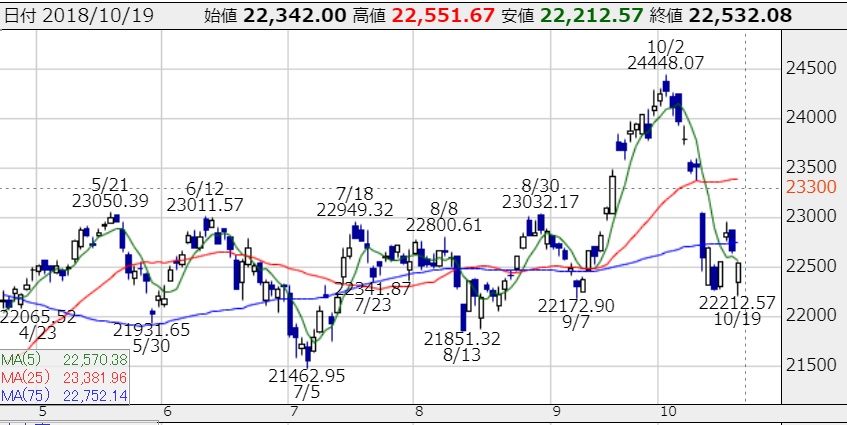

≪先週の相場振り返りと今週の見通し≫ 先々週に、1週間で-1097円もの大暴落となった日経平均株価の戻りが鈍い。正確には、先週末の日経平均株価の終値は22,532円と先週比-153円だったわけで、先々週末比でマイナスとなっているので戻ってもいないのだ…。ちなみに土曜の朝の日経平均先物価格をみると22,460円でさらにチョイ下げで帰ってきている。これははっきりと予想外であったといえる。

先々週に、1週間で-1097円もの大暴落となった日経平均株価の戻りが鈍い。正確には、先週末の日経平均株価の終値は22,532円と先週比-153円だったわけで、先々週末比でマイナスとなっているので戻ってもいないのだ…。ちなみに土曜の朝の日経平均先物価格をみると22,460円でさらにチョイ下げで帰ってきている。これははっきりと予想外であったといえる。

先週筆者は、米系ヘッジファンドの11月末決算前の45日ルールが過ぎたこともあり、日本株式(※特に中国関連株)に「買戻しの動きが出るはず!」と強気の予想をしていた。ただ、月曜には、米国財務省の為替報告書で中国を「為替操作国」と認定する可能性があったこと、英・EUのブレグジット協議の経過が発表される予定であったことなどから、週明け月曜日だけは様子見に徹する考えをもっていた。そこへ再度の暴落がきた! 15日(月)のNY時間にいきなり、戻り切っていない日経平均CFDが、22,034円までもの大暴落となったのだ。

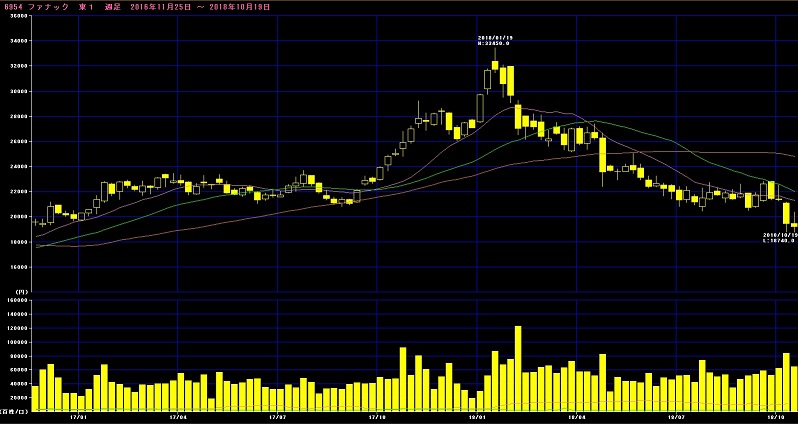

筆者はこれを、「不安定な地合いが生んだ、行きすぎた暴落局面」と捉え、16日(火)に日経平均先物と、市場では「村田製作所(6981)」と「コマツ(6301)」をめいいっぱい仕込んだ。ただ、リカクできたのは日経平均先物だけで、後述2銘柄はすでに買値を下回ってしまっている…。 その理由は、日本市場の売買代金の落ち込みだといえる。これだけの暴落局面であったにもかかわらず、売買代金が非常に低調で(※テクニカルの項で後述)買い気がまるでない相場つきなのだ。また、前述2銘柄はともかくとしても「日経中国関連株50銘柄」、そしてこれを代表する「ファナック(6954)」は、年初から半額バーゲンセール中と、極端に戻る気配がないのはたいへん気がかりだ。

その理由は、日本市場の売買代金の落ち込みだといえる。これだけの暴落局面であったにもかかわらず、売買代金が非常に低調で(※テクニカルの項で後述)買い気がまるでない相場つきなのだ。また、前述2銘柄はともかくとしても「日経中国関連株50銘柄」、そしてこれを代表する「ファナック(6954)」は、年初から半額バーゲンセール中と、極端に戻る気配がないのはたいへん気がかりだ。 そしてこの状況で、今週から米国株式市場の決算が本格化し、日本企業も2019年3月期決算企業の上半期の決算が、23日(火)の「日本電産(6594)」から本格化する。日本電産に関しては、規模は違えども、18日に「ハーモニックドライブ(6324)」から飛び出した「受注残の減少」のニュースは大きな話題となり、同社の株価は翌日▲5.6%となっている。

そしてこの状況で、今週から米国株式市場の決算が本格化し、日本企業も2019年3月期決算企業の上半期の決算が、23日(火)の「日本電産(6594)」から本格化する。日本電産に関しては、規模は違えども、18日に「ハーモニックドライブ(6324)」から飛び出した「受注残の減少」のニュースは大きな話題となり、同社の株価は翌日▲5.6%となっている。 さて今週のストラテジーへと移りたい。

さて今週のストラテジーへと移りたい。

基本的には日経平均株価は、これから発表される決算発表を受けて、節目となっていた2万3000円を再度奪回し、その後強い勢いを取り戻した形で、2015年以降のフェアバリューであるPER14.5倍(25,100円)に帰着する流れとなる見通しは変えない。現在の日経平均のEPSは1731円であるが、為替の追い風もあり、EPS水準は今期も伸びる方向であることは疑いようがないのだ。現在の日経平均株価である22,460円はPERで12.975倍であり、平時のPERである13~16倍の下限の位置している。現在はEPSが伸びる前提であり、現状の日経平均株価の評価が低すぎることは間違いない。

ただ市場を牽引するはずの景気敏感株はまるで冴えない動きだ。中国関連各社の決算発表の先行き見通しや受注動向ではっきりするだろうが、このあたりは明確に下げ止まりをみせない限り、いきなり反転ムードとなるのは難しいのでは――とも思い始めている。中国の景気見通しは日を追うごとに暗くなっている。

また、上海株式市場の下抜け懸念が燻る。先週金曜日には、7-9月期GDPと小売売上高が発表され、一気の2.9%の上昇で引けて、その後の先物の動きもヨコヨコで推移したものの、中国の景気対策が早急に効果をだし、上海株式市場を押し上げないと、よろしくない最悪懸念がカマクビをもたげかねないと考えている。中国には、企業が株を担保に金融機関から資金調達をする文化があり、「すでに同国の株式時価総額の11%に及ぶ」という報道記事があった。このところの上海株式市場の下落ピッチは急で、年初来安値を更新中であり、追証懸念による暴落の可能性が取りざたされている。